تتحول المؤسسات بقدر متزايد إلى استخدام خوارزميات تحليل البيانات المتطورة لدعم عملية اتخاذ القرار في الوقت الفعلي في البيئات الديناميكية. ومع ذلك تفشل هذه الجهود المؤسسية في كثير من الأحيان – مع عواقب مذهلة في بعض الأحيان. في العام 2018، أطلقت سوق العقارات زيلو أوفرز Zillow Offers، ذراع ”المشتري الفوري“ Instant buyer للأعمال. واستفادت من خوارزمية خاصة تسمى زيستميت Zestimate، والتي تحسب مقدار العقارات السكنية التي يمكن توقع بيعها. وبناء على هذه الحسابات، تعرض زيلو خططاً لشراء العقارات وتجديدها وإعادة بيعها من أجل الربح.1C. Stokel-Walker, “Why Zillow Couldn’t Make Algorithmic House Pricing Work,” Wired, Nov. 11, 2021, www.wired.com. وفي حين حققت النمذجة بعض النجاح في السنوات القليلة الأولى، فشلت في التكيف مع الديناميكيات الجديدة لسوق أكثر تقلباً في العام 2021. وخسرت زيلو ما معدله 25,000 دولار لكل منزل باعته في الربع الرابع من ذلك العام – مما أدى إلى شطب 881 مليون دولار.2W. Parker, “Zillow’s Shuttered Home-Flipping Business Lost $881 Million in 2021,” The Wall Street Journal, Feb. 10, 2022, www.wsj.com.

هذا مثال على ما نسميه القصور الذاتي للخوارزميات Algorithmic inertia: عندما تستخدم المؤسسات نمذجات خوارزمية لأخذ التغييرات البيئية Environmental changes في الاعتبار لكنها تفشل في مواكبة تلك التغييرات. في هذه المقالة، نشرح القصور الذاتي للخوارزميات، ونحدد مصادره، ونقترح الممارسات التي يمكن للمؤسسات استخدامُها للتغلب عليه.

كارثة تصنيف ائتماني

لفهم ظاهرة القصور الذاتي للخوارزميات، أجرينا دراسة متعمقة لمؤسسة أخرى فشلت في الاستجابة للتغيرات في البيئة: موديز Moody’s، وهي شركة أبحاث مالية تقدم تصنيفات ائتمانية للسندات والأدوات المالية المعقدة مثل الأوراق المالية المدعومة بالرهون العقارية السكنية Residential mortgage-backed securities (اختصاراً: التصنيفات RMBSs). جمعت هذه الأوراق المالية حزم الرهون العقارية الفردية في شرائح متميزة ذات سمات فريدة خلال الفترة التي سبقت الأزمة المالية العالمية للعام 2008.3O. Omidvar, M. Safavi, and V.L. Glaser, “Algorithmic Routines and Dynamic Inertia: How Organizations Avoid Adapting to Changes in the Environment,” Journal of Management Studies 60, no. 2 (March 2023): 313-345.

● اتخذ المؤلفون نهج دراسة حالة تاريخياً Historical case study لاستكشاف أسباب القصور الذاتي للخوارزميات وعواقبه، مركزين على استخدام الخوارزميات من قبل موديز لتقييم الأوراق المالية المدعومة بالرهون العقارية قبل الأزمة المالية للعام 2008.

● استندوا إلى تقارير حكومية عن التحقيقات الرسمية في الأزمة المالية، والتي تضمنت شهادات واسعة من الشهود، مما مكّنهم من إعادة بناء التغييرات – بنحو فاعل – في روتين التصنيف الائتماني لموديز خلال السنوات السابقة.

● حصلوا على معلومات مفيدة حول روتين التصنيف الائتماني لـ”موديز“ من تحقيق أجرته وكالات تصنيف ائتمانية مختارة من قِبل اللجنة الأمريكية للأوراق المالية والبورصات، وكذلك من تقرير صادر عن فريق عمل رابطة صناعة الأوراق المالية والأسواق المالية المتخصص في عمل وكالات التصنيف الائتماني Financial Markets Association Credit Rating Agency Task Force.

● كذلك جمعوا بيانات تاريخية من موديز، مثل التقارير السنوية والبيانات العامة، وراجعوا التغطية الإعلامية.

انتهت موديز إلى تخفيض 83% من الأوراق المالية المدعومة بالرهون العقارية المصنفة AAA والتي تبلغ قيمتها بلايين الدولارات بحلول العام 2008.

بين العامين 2000 و2008، قدمت موديز تصنيفات ائتمانية لآلاف من الأوراق المالية المدعومة بالرهون العقارية السكنية، لكنها انتهت بتخفيض 83% من الأوراق المالية المدعومة بالرهون العقارية المصنفة AAA والتي تبلغ قيمتها بلايين الدولارات بحلول العام 2008. حملت الحكومة الأمريكية، إلى جانب 21 ولاية ومقاطعة كولومبيا، موديز مسؤولية الدور الذي أداه تصنيفها المضخم لتلك المنتجات وغيرها في التعجيل بالأزمة المالية. وفي العام 2017، وافقت الوكالة على دفع 864 مليون دولار لتسوية المزاعم.4“Justice Department and State Partners Secure Nearly $864 Million Settlement With Moody’s Arising From Conduct in the Lead Up to the Financial Crisis,” U.S. Department of Justice, Jan. 13, 2017, www.justice.gov.

هذا مثال توضيحي بنحو خاص على القصور الذاتي للخوارزميات مع عواقب مجتمعية مدمرة. توفر قرارات موديز سياقاً ممتازاً لاستكشاف القصور الذاتي للخوارزميات، لأن المؤسسة كانت مسؤولة صراحة عن تحليل التغيرات البيئية كجزء من خدمتها الأساسية. إضافةً إلى ذلك، تمكنّا من الوصول إلى معلومات تفصيلية حول نموذجها الخوارزمي من تقرير أعدته لجنة التحقيق في الأزمة المالية Financial Crisis Inquiry Commission والذي يتضمن مقابلات مكثفة مُحلَّفة (أجريت تحت القَسَم) مع مسؤولين تنفيذيين في موديز شاركوا في الأعمال في ذلك الوقت.5“The Financial Crisis Inquiry Report: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States,” PDF file (Washington, D.C.: Financial Crisis Inquiry Commission, January 2011), www.govinfo.gov.

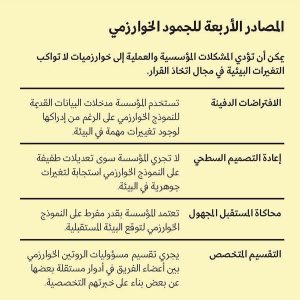

لقد مكنَّنا تحليلُنا من تحديد أهم العوامل المساهمة في القصور الذاتي للخوارزميات – الافتراضات المدفونة Buried assumptions، وإعادة التصميم السطحي Superficial remodeling، ومحاكاة المستقبل المجهول Simulation of the unknown future، والتقسيم المتخصص Specialized compartmentalization – وهي موضحة أدناه. (انظر: المصادر الأربعة للجمود الخوارزمي، الصفحة 22).

لقد مكنَّنا تحليلُنا من تحديد أهم العوامل المساهمة في القصور الذاتي للخوارزميات – الافتراضات المدفونة Buried assumptions، وإعادة التصميم السطحي Superficial remodeling، ومحاكاة المستقبل المجهول Simulation of the unknown future، والتقسيم المتخصص Specialized compartmentalization – وهي موضحة أدناه. (انظر: المصادر الأربعة للجمود الخوارزمي، الصفحة 22).

الافتراضات الدفينة Buried assumptions. يساهم الفشل في إعادة النظر في الافتراضات الأساسية التي تستند إليها مدخلات Inputs النموذج الخوارزمي في ضوء التغيرات في البيئة بقدر كبير في القصور الذاتي للخوارزميات. مثلاً كان مُنشئو القروض يضمنون بصورة متزايدة رهوناً عقارية تستند إلى معايير ائتمانية أقل ووثائق أقل بكثير من قبل. لذا فإن الافتراض الأصلي الذي تستند إليه النمذجة M3 Prime من موديز – وهو أن التكنولوجيا التي يستخدمها مُنشئو الرهون العقارية لتبسيط عملية طلب القرض كانت تمكن أيضاً من إجراء تقييم أكثر دقة للمخاطر الأساسية – لم يحدث تعديله ليعكس بيئة الإقراض المتغيرة. وقال مدير سياسات الائتمان في موديز للجنة تحقيق اتحادية إنه جلس في لجنة ائتمان مهيكلة رفيعة المستوى كان من المتوقع أن تتعامل مع مسائل مثل انخفاض معايير ضمان الرهون العقارية، لكن الموضوع لم يطرح قط. قال: “تحدثنا عن كل شيء إلا… المشكلة نفسها”.6Ibid.

وافترضت نمذجة موديز أيضاً أن نتائج الائتمان المحددة وفق معايير شركة فير آيزاك Fair Isaac Corporation (اختصاراً: الشركة FICO) للمستهلكين كانت العامل التوقعي الرئيس Primary predictive في التخلف عن سداد القروض. لكن جودة مدخلات البيانات هذه تضاءلت بقدر كبير مع مرور الوقت: ومع تزايد استخدام نتائج الائتمان هذه وجد الأفراد طرقاً لتضخيمها بنحو مصطنع. ونتيجة لذلك تحمل الرهون العقارية القليلة التوثيق وغير الموثقة مخاطر كامنة لم تؤخذ بعين الاعتبار في نموذج موديز الخوارزمي.7A. Rona-Tas and S. Hiss, “The Role of Ratings in the Subprime Mortgage Crisis: The Art of Corporate and the Science of Consumer Rating,” in “Markets on Trial: The Economic Sociology of the U.S. Financial Crisis: Part A,” eds. M. Lounsbury and P.M. Hirsch (Bingley, U.K.: Emerald Group Publishing, 2010), 115-155.

إعادة التصميم السطحي Superficial remodeling. تحدث هذه الظاهرة عندما تُجري المؤسسات تعديلات طفيفة فقط على النموذج الخوارزمي استجابة لتغيرات جوهرية في البيئة. في موديز، شملت بعض التغييرات الرئيسة في البيئة عدداً متزايداً من مقدمي القروض Loan originators، والرهون العقارية المنخفضة الجودة على نحو متزايد، وانخفاضاً غير مسبوق في أسعار الفائدة.

وكانت استجابة موديز لهذه التغييرات هي السعي إلى رصد مزيد من الأعمال في السوق السريعة النمو، لذلك عدلت النموذج ليكون “أكثر كفاءة وأكثر ربحية وأرخص وأكثر تنوعاً”، وفق كبير مسؤولي الائتمان – ولكن ليس أكثر دقة.8“The Financial Crisis Inquiry Report.” عندما عدلت M3 Prime لتقديم نموذج M3 Subprime، استقرأت Extrapolated منحنيات خسارة القروض المحفوفة بمخاطر Loss curves for subprime loans على أساس القروض الممتازة بدلاً من تطوير منحنيات خسارة جديدة للقروض المحفوفة بمخاطر.

محاكاة المستقبل المجهول Simulation of the unknown future. الاعتماد على نموذج خوارزمي لإنتاج سيناريوهات قابلة للتطبيق للبيئة في المستقبل يمكن أيضاً أن يترك المؤسسات عرضة للقصور الذاتي للخوارزميات. وبنت موديز محرك محاكاة Simulation engine يضم 1,250 سيناريو للاقتصاد الكلي مكنها من تقدير الخسائر المستقبلية المحتملة بناء على الاختلافات في المؤشرات الاقتصادية Economic markers مثل التضخم والبطالة وأسعار البيوت. ومع ذلك كان محرك المحاكاة محدوداً بسبب هيكله وافتراضاته الأساسية، لذلك لم ينظر المحللون في التغييرات التي كانت تحدث، ولم يحدثوا السيناريوهات، وفشلوا في تمثيل بيئة الاقتصاد الكلي المتغيرة بدقة. واستناداً إلى الاعتقاد أن تواريخ الأداء التفصيلية Performance histories يمكن أن تكشف بدقة أكبر عن الروابط السببية بين الضغوط الاقتصادية وسلوك القروض، استخدمت موديز التقديرات القائمة على المعايير التاريخية بدلاً من توزيعات الخسارة المتوقعة لدراسة السلوك في سيناريوهات الإجهاد Stress scenarios.9J. Siegel, “Moody’s Mortgage Metrics: A Model Analysis of Residential Mortgage Pools” (New York: Moody’s Investors Service, April 1, 2003).

التقسيم المتخصص Specialized compartmentalizatio. ينشأ هذا الوضع عندما يشارك خبراء من مجالات مختلفة في تصميم الخوارزمية واستخدامها، ولا توجد مسؤولية واحدة شاملة، أو فهم مشترك للنموذج. في موديز، جرى تقسيم مسؤوليات روتين التصنيف الائتماني بين خبراء المجال (أعضاء لجنة التصنيف الائتماني) الذين استخدموا النموذج الكمي Quantitative model وبين المحللين الكميين الذين طوروه Quantitative analysts.

ونظراً إلى توزيع مسؤولية النموذج واستخدامه، لم تحدد موديز بدقة كيفية استخدامه، فقد وضع أعضاء لجنة التصنيف الائتماني قواعد مخصصة لتعديل نتائج النمذجة عندما لا تتوافق نتائجه مع ما يتوقع الخبراء – في تقديرهم – أنه يجب أن ينتج. لم تعتبر نتائج النمذجة نهائية؛ بل كان ينظر إلى النمذجات على أنها أدوات يمكن استخدامها إلى جانب المناهج الأخرى، وكان هناك كثير من الاختلاف في كيفية اتخاذ لجان التصنيف المختلفة لقراراتها.

طُوِّرت النمذجات وعُدِّلت من قِبل أفراد بعيدين عن المجالات التي ستُطبَّق فيها؛ ثم استخدمت مجموعات متباينة من خبراء النمذجة بطرق غير متناسقة من دون فهم المنطق الأساسي. ووصف مدير تقييم الأوراق المالية المدعومة بالرهون العقارية السكنية RMBSs النموذج بأنه معقد من الناحية الفنية إلى درجة أن قلة من الناس يفهمون كيف يعمل.10“The Financial Crisis Inquiry Report.”

هذه المشكلة هي في صميم ما يجعل القصور الذاتي للخوارزميات صعباً: في الأغلب تكون النمذجات والخوارزميات معقدة جداً إلى درجة أن خبراء المجال لا يستطيعون فهم تفاصيل أدائها، في حين أن علماء البيانات منفصلون عن كيفية استخدام نمذجاتهم في العالم الحقيقي.

هذه المشكلة هي في صميم ما يجعل القصور الذاتي للخوارزميات صعباً: في الأغلب تكون النمذجات والخوارزميات معقدة جداً إلى درجة أن خبراء المجال لا يستطيعون فهم تفاصيل أدائها، في حين أن علماء البيانات منفصلون عن كيفية استخدام نمذجاتهم في العالم الحقيقي.

تطوير الممارسات التي تحارب القصور الذاتي للخوارزميات

لقد وصفنا كيف أن كل سبب من أسباب القصور الذاتي للخوارزميات قد ظهر في استخدام موديز لنموذج خوارزمي لدمج التغيرات في البيئة ديناميكياً في تصنيفاتها الائتمانية. وعلى الرغم من الاعتراف بوجود عيوب في النموذج وبذل محاولات نشطة لتغييره، لم تتمكن المؤسسة من التكيف بفاعلية مع البيئة، ما ساهم مساهمة كبيرة في الأزمة المالية للعام 2008.

لمنع التدهور المماثل للقيمة التوقعية للخوارزميات الحاسمة، نقترح أن تنفذ المؤسسات الممارسات الأربع الموضحة أدناه. (انظر: تحديث الخوارزميات لتبقى ذات صلة بالواقع).

كشف البيانات والافتراضات Expose data and assumptions. ينبغي للمؤسسات أن توضح البيانات المستخدمة في نمذجاتها الخوارزمية وتوثقها، بما في ذلك مصادر البيانات Data sources والافتراضات الأساسية Fundamental assumptions التي تقوم عليها قراراتها المتعلقة باختيار البيانات، والتي يمكن أن تكون لها آثار ضارة.11D. Lindebaum, V. Glaser, C. Moser, et al., “When Algorithms Rule, Values Can Wither,” MIT Sloan Management Review 64, no. 2 (winter 2023): 66-69. تتضمن النمذجات في الأغلب تحويل كثير من المفاهيم إلى عمليات Operationalizations، ويسهل أن تغفل المؤسسات عن هذه المقاييس Parameters، التي يمكن دفنها تحت طبقات من كود البرمجيات. وينبغي توثيق المقاييس التي تمثل البيئة لضمان بقائها مرئية Visible. وبالمثل ينبغي توضيح الافتراضات الأساسية التي تقوم عليها النمذجة وإعادة النظر فيها بصورة دورية.

استخدمت موديز مجموعة بيانات حول الرهون العقارية الممتازة لتدريب نمذجة كان من المفترض استخدامها لتقييم الأوراق المالية المدعومة بالرهون العقارية السكنية المكونة من قروض الرهون العقارية المحفوفة بمخاطر. في البدء قد يكون هذا خياراً معقولاً بسبب توافر البيانات. لكن عندما لا يجري تحديث مجموعة البيانات الأولية المدخلة في النمذجة، يمكن أن ينتج القصور الذاتي للخوارزميات. وكما تشير حالة موديز، ليست البيانات دائماً دقيقة تماماً وموضوعية ولا تشوبها شائبة. ولذلك فإن جعل مصادر البيانات والافتراضات حول تلك المصادر شفافة لمستخدمي الخوارزمية، والتفكير باستمرار في مدى ملاءمة تلك البيانات، هي ممارسات حاسمة للمؤسسات التي تسعى إلى تجنب القصور الذاتي للخوارزميات.

يجب على المؤسسات الحفاظ على مصادر البيانات منظمة بنمط واضح وتقييمها بنمط دوري. ذلك أن مصادر البيانات المختلفة لها صفات وسمات مختلفة. إن ضمان تمييز هذه المصادر بعضها عن بعض قبل إدخالها في النمذجات الخوارزمية ومعالجتها ومقارنتها باستمرار بعضها مع بعض يُمكِّن علماء البيانات Data scientists من تحديد القصور الذاتي للخوارزميات والقضاء عليه عاجلاً وليس آجلاً.

كما ينبغي أيضاً توثيق الافتراضات التي يقوم عليها استخدام الخوارزمية وتوضيحها. ذلك أن أي محاولة لنمذجة البيئة تنطوي على القياس الكمي Quantification – تحويل جوانب الواقع إلى بيانات رقمية Numerical data. ينطوي هذا القياس الكمي حتماً على وضع افتراضات حول كيفية عمل البيئة. ولكن في حين أن القياس الكمي ضروري لنجاح الخوارزمية في أداء العمل المطلوب منها، فإن التفاصيل حول كيفية تنفيذها يمكن أن تضيع في خضم العملية المعقدة لتصميم النمذجات الخوارزمية واستخدامها. لذلك فإن الحفاظ على سجل حي Living record لافتراضات كهذه قد يمنع ظهور القصور الذاتي للخوارزميات.

في بيئة ديناميكية، من المهم الاستعداد ليس فقط لإجراء تغييرات تدريجية على النمذجة بل أيضاً لإصلاحها بنحو أساسي إذا لزم الأمر

إعادة تصميم الروتين الخوارزمي بنمط دوري Periodically redesign algorithmic routines. يجب على المؤسسات إعادة تصميم نموذجها الخوارزمي بانتظام – وأن تكون على استعداد لإصلاحه – وإعادة النظر في كيفية تناسبه مع الروتين المؤسسي الأوسع. التصميم الأولي لنموذج خوارزمي يمكن أن يستغرق كثيراً من العمل، ومن الطبيعي للمؤسسة أن ترغب في جني فوائد هذا العمل. ومع ذلك، في بيئة ديناميكية وسريعة التغير، من المهم الاستعداد ليس فقط لإجراء تغييرات تدريجية على النمذجة بل لإصلاحها بنحو أساسي إذا لزم الأمر.

بطبيعة الحال تواجه المؤسسات مفاضلة عندما يتعلق الأمر بإصلاح روتين خوارزمي: إعادة تصميم نموذج خوارزمي بالكامل قد تكون عملية مكلفة جداً. ومع ذلك، فإن عواقب الفشل في الاضطلاع بذلك يمكن أن تكون كارثية.

مثلاً عندما اضطرت موديز إلى تقييم عدد متزايد من الأوراق المالية المدعومة بالرهون العقارية السكنية التي تهيمن عليها الرهون العقارية المحفوفة بمخاطر، اختارت المؤسسة تعديل نمذجة M3 Prime تدريجياً. ومع ذلك ربما كان من الأكثر فاعلية تحديد الفروق بين أسواق الرهون العقارية المضمونة وأسواق الرهون العقارية المحفوفة بمخاطر وإجراء إصلاح أعمق للنموذج الأصلي. إضافة إلى إعادة التفكير في النموذج الخوارزمي نفسه، يمكن للمؤسسة أن تنظر في كيفية تطبيقه في الممارسة العملية: من الناحية النظرية كان بإمكان موديز تطبيق النمذجة M3 Prime بنحو مختلف على أنواع مختلفة من الأوراق المالية المدعومة بالرهون العقارية السكنية RMBSs – ربما يتطلب الأمر ببساطة مزيداً من التدخل البشري للشرائح المكونة من قروض أقل جودة Lower-quality loans.

تعتمد إعادة تصميم النموذج الخوارزمي وإصلاحه على فهم ما ترتبط به العمليات المؤسسية مع النموذج وتحليل الآثار المترتبة على التغييرات في البيئة بالنسبة إليه. وإذا اتضح أن النموذج أو العمليات التي يعتمد عليها أو يتغذى عليها قد عفى عليها الزمن أو أصبحت غير فاعلة، ينبغي النظر بجدية في إجراء إصلاح شامل.

افتراض أن النموذج سيتعطل Assume that the model will break. قد يكون من الخطر على المؤسسة أن تفكر في السيناريوهات المستقبلية المحتملة فقط من خلال منظور ما تتوقعه النمذجات الخوارزمية: الافتراضات المضمنة كلها في نموذج تحد من السيناريوهات الآجلة المحتملة التي يمكن النظر فيها. لمعالجة القصور الذاتي للخوارزميات المرتبط بمحاكاة مستقبل غير معروف، من المهم افتراض أن النموذج سيتعطل. انظروا في سيناريوهات خارج نطاق النموذج الخوارزمي؛ هذا يتطلب افتراضات توقعية صعبة، وكذلك افتراض أن النموذج معيب بنحو أساسي.

يمكن أن تساعد الممارسة الفاعلة للنظر في السيناريوهات خارج Outside النموذج في تحفيز الممارستين السابقتين وإلهامهما – تعريض البيانات والافتراضات وإعادة تصميم الروتين الخوارزمي بنمط دوري – من خلال إجبار أعضاء الفريق على النظر بفاعلية في قيود النمذجات الخوارزمية.

قد يكون أحد النُّهُج المفيدة بوجه خاص هو استخدام التوقعات النوعية للمستقبل بدلاً من التوقعات الكمية التي تعتمد على البيانات المتاحة من الماضي. توفر هذه الأشكال من تخطيط السيناريوهات فرصاً للنظر في رؤى مختلفة جذرياً لما قد يحمله المستقبل. وقد ينطوي ذلك أيضاً على تطوير خوارزميات هجينة لا تعتمد بدقة على البيانات السابقة للتوقع بالسيناريوهات، بل تتضمن أيضاً مقاييس نوعية وقواعد خبيرة مقدمة من خبراء في المجال.

بناء الجسور بين علماء البيانات وخبراء المجال Build bridges between data scientists and domain experts. يجب على المؤسسات إنشاء عمليات تمكن علماء البيانات وخبراء المجال من العمل معاً بنحو وثيق لتصميم روتينهم الخوارزمي.12V.L. Glaser, “Design Performances: How Organizations Inscribe Artifacts to Change Routines,” Academy of Management Journal 60, no. 6 (December 2017): 2126-2154. من الناحية العملية يتعامل علماء البيانات ومتخصصو الذكاء الاصطناعي AI مع المشكلات بنمط مختلف تماماً عن خبراء المجال. يركز خبراء المجال على الروتين المؤسسي والمواقف الخاصة، في حين يركز علماء البيانات على تطوير بنيات قابلة للتعميم تستند إلى مبادئ الرياضيات. للتغلب على القصور الذاتي للخوارزميات، يجب على علماء البيانات وخبراء المجال العمل معاً بنحو وثيق لفهم كيفية ربط سمات الروتين المؤسسي بالحالات الفردية إلى مقاييس الرياضيات المستخدمة في نموذج خوارزمي.

عند عمل علماء البيانات وخبراء المجال في معزل بعضهم عن بعض، يكون هناك خطر من أن يُحيلوا المسؤولية بعضهم إلى بعض بفعل الثقة السطحية التي يوليها كل منهم لعمل الآخر.

عندما تكون عوالم علماء البيانات وخبراء المجال منفصلة بعضها عن بعض تماماً، يكون هناك أيضاً خطر أن يغير علماء البيانات وخبراء المجال المسؤولية من خلال الثقة السطحية التي يوليها كل منهم لعمل الآخر. هذه الافتراضات يمكن أن تمنع في الواقع الحوار الحاسم بين العالمين. مثلاً انتهى الأمر بموديز إلى تخريب نتائج نموذج التصنيف الائتماني الخاص بها لأن محللي التصنيف الائتماني لم يحاولوا فهم السبب في أن النموذج قد يولد نتائج لا تتناسب مع حدسهم. إن بناء الجسور بين علماء البيانات وخبراء المجال يمكن خبراء المجال من الحصول على فهم بديهي لكيفية عمل النموذج الخوارزمي. ويمكن لهذه الأرضية المشتركة أن تمكن المؤسسات من إنشاء واستخدام نمذجات تتكيف بنحو أفضل مع التغيرات في البيئة.

إحدى ممارسات بناء الجسور الهيكلية التي يمكن للمؤسسات استخدامها لتسهيل التواصل بين علماء البيانات وخبراء المجال هي إنشاء منصب مثل مدير للمنتجات Product manager. يجب أن يحتل المنصب فرد يمتلك كلاً من التخصص في المجال والتجربة في علم البيانات ولديه مسؤولية مباشرة عن الإشراف على الروتين الخوارزمي. مثلاً دعا بعض خبراء البيانات إلى إنشاء هيكل مؤسسي جديد يتضمن دور “مارشال الابتكار” Innovation marshal – شخص يحظى باحترام كل من علماء البيانات والخبراء الميدانيين،13R.W. Hoerl, D. Kuonen, and T.C. Redman, “To Succeed With Data Science, First Build the ‘Bridge,’” MIT Sloan Management Review, Oct. 22, 2020, https://sloanreview.mit.edu. نظراً إلى معرفتهم وخبرتهم في كلا المجالين، يمكن لهؤلاء الأشخاص اكتساب احترام المؤسسة من خلال تطوير وصيانة لـ“قنوات تواصل عالية النطاق وثنائية الاتجاه” تساعد على ضمان أن تكون الإجراءات الخوارزمية قادرة على التكيف مع التغيرات البيئية.14Ibid.

هناك ممارسة أخرى لبناء الجسور تسمى قابلية شرح النمذجات Model explainability: وصف النمذجات الخوارزمية بطريقة عملية ومفهومة. بالنسبة إلى علماء البيانات، يمكن أن يسهل هذا التفسير الوصول إلى معرفة الخبراء اللازمة لمواجهة مصادر القصور الذاتي للخوارزميات؛ وبالنسبة إلى خبراء المجال يمكن أن تساعدهم هذه القابلية للتفسير على تطوير فهم عميق وبديهي لكيفية أخذ النمذجة التغييراتِ البيئية في الاعتبار. تحدد قابلية شرح النمذجة أرضية مشتركة بين مجموعتين من الخبراء الذين يمتلكون أنواعاً مختلفة من الخبرة. تمكن ممارسات كهذه المؤسسات من بناء الجسور بدلاً من مجرد الحديث عنها.

حالياً نجد أن المؤسسات التي تسعى إلى جني فوائد التحليلات التوقعية القوية تواجه بقدر متزايد مشكلة القصور الذاتي للخوارزميات. على الرغم من الاستفادة من الخوارزميات الديناميكية للتكيف مع التغيرات في البيئة، قد تجد المؤسسات أن النتائج لا تواكب التطورات الجديدة. ومن خلال الكشف عن البيانات والافتراضات، وإعادة تصميم الروتين الخوارزمي بنمط دوري – على افتراض أن نمذجاتها ستفشل – وبناء الجسور، يمكن للمؤسسات زيادة احتمال أن استثماراتها الكبيرة في الحلول الخوارزمية ستؤتي ثمارها في شكل اتخاذ قرارات أفضل.

المراجع

| ↑1 | C. Stokel-Walker, “Why Zillow Couldn’t Make Algorithmic House Pricing Work,” Wired, Nov. 11, 2021, www.wired.com. |

|---|---|

| ↑2 | W. Parker, “Zillow’s Shuttered Home-Flipping Business Lost $881 Million in 2021,” The Wall Street Journal, Feb. 10, 2022, www.wsj.com. |

| ↑3 | O. Omidvar, M. Safavi, and V.L. Glaser, “Algorithmic Routines and Dynamic Inertia: How Organizations Avoid Adapting to Changes in the Environment,” Journal of Management Studies 60, no. 2 (March 2023): 313-345. |

| ↑4 | “Justice Department and State Partners Secure Nearly $864 Million Settlement With Moody’s Arising From Conduct in the Lead Up to the Financial Crisis,” U.S. Department of Justice, Jan. 13, 2017, www.justice.gov. |

| ↑5 | “The Financial Crisis Inquiry Report: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States,” PDF file (Washington, D.C.: Financial Crisis Inquiry Commission, January 2011), www.govinfo.gov. |

| ↑6, ↑14 | Ibid. |

| ↑7 | A. Rona-Tas and S. Hiss, “The Role of Ratings in the Subprime Mortgage Crisis: The Art of Corporate and the Science of Consumer Rating,” in “Markets on Trial: The Economic Sociology of the U.S. Financial Crisis: Part A,” eds. M. Lounsbury and P.M. Hirsch (Bingley, U.K.: Emerald Group Publishing, 2010), 115-155. |

| ↑8, ↑10 | “The Financial Crisis Inquiry Report.” |

| ↑9 | J. Siegel, “Moody’s Mortgage Metrics: A Model Analysis of Residential Mortgage Pools” (New York: Moody’s Investors Service, April 1, 2003). |

| ↑11 | D. Lindebaum, V. Glaser, C. Moser, et al., “When Algorithms Rule, Values Can Wither,” MIT Sloan Management Review 64, no. 2 (winter 2023): 66-69. |

| ↑12 | V.L. Glaser, “Design Performances: How Organizations Inscribe Artifacts to Change Routines,” Academy of Management Journal 60, no. 6 (December 2017): 2126-2154. |

| ↑13 | R.W. Hoerl, D. Kuonen, and T.C. Redman, “To Succeed With Data Science, First Build the ‘Bridge,’” MIT Sloan Management Review, Oct. 22, 2020, https://sloanreview.mit.edu. |