إزالة الكربون من أصعب قطاعاتنا – بنحو مربح

خفضُ انبعاثات الكربون من القطاعات التي يصعب التخفيف من حدتها فيها، مثل النقل الثقيل والحرارة الصناعية، قد يولِّد فرصاً استراتيجية جديدة للأعمال.

لتجنُّب تغير المناخ الجامح، يجب علينا أن نتخلص من انبعاثات الكربون العالمية بحلول العام 2050. وفي حين أن معظم التركيز كان على الجناة الرئيسين– محطات توليد الطاقة والمباني والسيارات– فإن أكثر من ثلث الانبعاثات يأتي من النقل الثقيل Heavy transport مثل الشاحنات والطائرات والتصنيع الكثيف Heat-intensive manufacture لمواد مثل الصلب والإسمنت. ولا يمكننا تحقيق هدفنا من دون معالجة هذه القطاعات أيضا. لكن كيف؟ إذ يُعتقد على نطاق واسع أنه من الصعب تخفيفها- فهي مقاومة بعناد لإزالة الكربون Decarbonization، منها، وهي عملية يعتقد كثيرون أنها ستكون بطيئة ومكلفة وغير مربحة.

لكن التخفيف Abatement ليس ممكناً فحسب– بل سيُكافَأ مكافأة كبيرة، إذا حدث بنحو استراتيجي. في هذا العقد كان في وسع مجموعة متنوعة من التكنولوجيات والمواد وأساليب التصميم والتقنيات المالية ونماذج الأعمال، إلى جانب السياسات الذكية والاستثمارات القوية، أن تعيد تنشيط بعض أقوى الصناعات في العالم أو نقلها أو إزاحتها. وبحلول ثلاثينات القرن الحادي والعشرين، قد ينفصل النقل بالشاحنات والطيران والشحن البحري عن المناخ. ويمكن للصلب والألومنيوم والإسمنت والبلاستيك أن تتخذ أشكالاً جديدة، وتُستخدَم بقدر أقل، وتُصنَع بطرق جديدة، في أماكن غير متوقعة، في إطار نماذج أعمال Business models مستحدثة.

في هذا الموضوع- مرفقاً بورقة فنية1A. Lovins, “Profitably Decarbonizing Heavy Transport and Industrial Heat,” PDF file (Basalt, Colorado: RMI, July 2021), https://rmi.org/profitable-decarb.- أدرس استراتيجيات الأعمال التي يمكن أن تساعد على جعل كل هذا ممكناً، إضافةً إلى توليد تريليونات الدولارات في هذه العملية. ففي حين أن الاستراتيجيات هي استراتيجيات مستقلة بعضها عن بعض، فإنهاتشترك في خط مشترك: تقوض الكهرباء المتجددة Renewable electricity التنافسية والوفيرة على نحو متزايد الوقودَ الأحفوري وتزيحه. فمحطات الفحم والغاز، التي تفوقت عليها مصادر الطاقة المتجددة وخسرت المنافسة، تعاني نقصاً في الإيرادات في حين ترتفع تكلفتها الثابتة لكل كيلووات/ساعة. كذلك ستقوِّض وسائلُ النقل الثقيلة المكهربة وحرارة التصنيع الصناعي التي تعمل بمصادر الطاقة المتجددة منافِستَها التي تعمل بالوقود الأحفوري، وتخفض قيمتها، وتقطع الطريق عليها، وتستحوذ على عوائد التكنولوجيات القديمة لنفسها لتمويل توسُّعها. وستعزز الحجج المتزايدة لتوليد الكهرباء المتجددة واستخدامها بعضها بعضاً، مما يسرع من زوال الوقود الأحفوري ويدفع بواحدة من أكبر الزعزعات Disruptions في تاريخ الأعمال.

دعونا الآن نستكشف استراتيجيات لابتكار الأعمال الخمسة التي من شأنها تسريع هذا التحوُّل Transformation. سأصف كل استراتيجية منها وفق ما تنطبق عليه من القطاعات الرئيسة، حيث يمكن أن تحقق مكاسب مبكرة. لكن عديداً منها سينطبق عبر عديد من القطاعات، ويمكن أن تكون أكثر قوة عند الجمع بينها في مجموعات تعاونية.

1 استبدلوا

وسعوا بسرعةٍ حجمَ التكنولوجيات الخضراء لتفوز بالمنافسة ضد منافستها القديمة، وتحل محل الأصول التكنولوجية التي عفا عليها الزمن.

المركبات البرية الثقيلة، وعلى رأسها الشاحنات من الفئة 8 ذات الـ18 عجلة، لا يتجاوز متوسطها 6 أميال (9.65 كيلومتر) للغالون الأمريكي (3.78 لتر) وتنبعث منها نسبة 4% تقريباً من ثاني أكسيد الكربون العالمي– أي أكثر من نصف الكربون الناتج عن النقل البري الثقيل. هذه التكنولوجيا القذرة Dirty technology هي عرضة للمنافسة، كما عرف إيلون ماسك Elon Musk عندما كشف النقاب عن النموذج الأولي Prototype سيمي Semi الكهربائي بالكامل من تسلا Tesla في العام 2017. والمركبة سيمي، تهدف إلى إزاحة الشاحنات ذات الـ18 عجلة العاملة بالديزل، إذ تحقق هذه المركبة أكثر من 17 ميلاً لمعادل الغالون الواحد،2Hearst Autos Research, “What Is MPGe?” Car and Driver, accessed July 14, 2021, www.caranddriver.com. وإذا شُحِنت بالكهرباء المتجددة، لا ينبعث منها أي شيء. ويمكن أن تتسارع من 0 إلى 60 ميلاً في الساعة في 20 ثانية وهي تسحب حمولة نموذجية (في مقابل دقيقة واحدة أو نحو ذلك لشاحنات الديزل)، ويصعد منحنى يعادل 5% أسرع بـ15 إلى 20 ميلاً في الساعة من شاحنة الديزل، ومع أحدث البطاريات يكون لديها مدى يصل إلى نحو 600 كيلومتر– مماثلة للمدى اليومي لشاحنة ديزل. بعد إعادة شحن لمدة نصف ساعة، يمكنها أن تقطع 400 ميل أخرى. وتتوقع تسلا تسليم الوحدات الأولى في أواخر العام 2021. وفي حين أن سيمي ستكلف في البداية أكثر من شاحنة الديزل العاملة بـ18 عجلة بنحو 50%، تقول تسلا إن أصحابه سيستردون تلك الزيادة في السعر من التوفير في تكلفة التشغيل، وذلك في غضون سنتين، كما سيتمتعون بضمان لمليون ميل.3A.A. Phadke, A. Khandekar, N. Abhyankar, et al., “Why Regional and Long-Haul Trucks Are Primed for Electrification Now,” PDF file (Berkeley, California: Lawrence Berkeley National Laboratory, March 2021), https://eta-publications.lbl.gov. وليست تسلا وحدها في هذا المسعى: ففي الولايات المتحدة وحدها، ما لا يقل عن 14 مصنعاً تتوقع إنتاج شاحنات كهربائية ثقيلة بحلول العام 2023.

على الرغم من أنه كان هناك ما يزيد بالكاد على 2,000 شاحنة كهربائية من الأحجام كلها على الطرق الأمريكية في العام 2019، يمكن وفق بعض التقديرات أن ينمو هذا العدد إلى أكثر من 54,000 بحلول العام 2025. وتوقع مكتب الاستشارات ماكينزي McKinsey أن يصل الطلب على الشاحنات الإلكترونية في أنحاء الصين وأوروبا والولايات المتحدة كلها إلى 11 مليون وحدة بحلول العام 2030. وللحصول على لمحة عن مستقبل الشاحنات الكهربائية، فكروا في المسار الأخير للسيارات الإلكترونية: بتوجيه من قبل انخفاض أسعار البطاريات، وانخفاض تكلفة دورة الحياة، والأداء العالي، والتحسينات في المدى، ارتفعت المبيعات العالمية للسيارات القابلة للشحن بقابس بنسبة 43% في العام 2020، لتصل إلى 4.2% من حصة السوق، في حين انخفض إجمالي مبيعات السيارات بنسبة 14%.

والسيارات التي تعمل بالوقود هي الآن في عامها الرابع من تقلص المبيعات. لكن لأن تكلفة البطارية تنخفض بنسبة 18% مع كل مضاعفة للإنتاج التراكمي Cumulative production، يجب أن تصبح أسعار السيارات الكهربائية رخيصة مثل السيارات التي تعمل بالوقود. وأتوقع أن تتبع مبيعات الشاحنات الإلكترونية وأسعارها مسار السيارات الإلكترونية، موجهة بهذه العوامل نفسها. والواقع أن أكبر شركات صناعة الشاحنات في أوروبا تراهن على ارتفاع مبيعات الشاحنات الإلكترونية إلى الحد الذي يسمح لها بتسليم آخر شاحنة تعمل بالوقود في العام 2040، أي قبل 10 سنوات من الموعد المحدد.

سيتطلب هذا كله بنية تحتية واسعة لإعادة الشحن. وإلى أن يحصل ذلك، ستقتصر الشاحنات الإلكترونية على ممرات العبور الرئيسة أو على العمليات الثابتة القاعدة (ذهاباً وإياباً)– وكلتاهما سوق مهمة. وفي نهاية المطاف ستعتمد قدرة الشاحنات الإلكترونية على التفوق على شاحنات الديزل المتبقية على بنية تحتية متباعدة تدعم الطرق الطويلة غير المنتظمة. وعلى الرغم من أن تكلفة بنائها ستكون مرتفعة، كذلك ستكون إمكانات الإيرادات. فمحطات الشاحنات ستُحفَز على تركيب محطات شحن لتعويض عوائد الديزل المفقودة، وسيكون لدى شركات المرافق العامة حافز للانضمام إلى مشغلي محطات الشاحنات (أو التنافس ضدهم) في دعم تطوير البنية التحتية. كذلك قد تسعى شركات المرافق العامة إلى توليد إيرادات جديدة من خلال تأجير بطاريات الشاحنات بنحو منفصل (بتأثير مضاعف يؤدي إلى خفض أسعار الشاحنات الإلكترونية، مما يسرع من اعتماد الشاحنات).

وسيلقى اختراق الشاحنات الإلكترونية دعماً من ”إعادة الشحن الذكي“ وغيرها من الفرص لخفض التكلفة وتوليد الإيرادات من تقنيات الشحن والتخزين. ويمكن لمولدي الطاقة الشمسية وطاقة الرياح توقع إنتاجهم بدقة، مما يكشف عن الوقت الذي من المرجح أن تكون فيه الكهرباء وفيرة ورخيصة– ومن ثم عندما يمكن أن يكون شحن بطاريات الشاحنات المتوقفة أقل تكلفة، وعندما يمكن أن يكون بيع الكهرباء المخزنة مرة أخرى إلى الشبكة أكثر ربحية. ويمكن لشركات الشحن بعد ذلك إضافة جداول إعادة الشحن إلى المتغيرات التي يحسنونها. وفي أثناء نوم السائقين العاملين على المسافات الطويلة، يمكن لشاحناتهم كسب المال، واستغلال الشحن السريع للشاحنات والبطاريات الكبيرة لبيع خدمات قيمة مرة أخرى إلى الشبكة، مع الحفاظ على المدى المطلوب لرحلة اليوم التالي. إثبات المفهوم Proof of concept: في مقابل كل بطارية سيارة إلكترونية تديرها، يكسب نظام التكامل الأوروبي European system integrator بيت التنقُّل The Mobility House ألف يورو سنوياً من تبادل الكهرباء وعشرات الخدمات الأخرى بين البطارية والشبكة. ويمكن لكل مركبة من مركبات تسلا سيمي استغلال سعة تخزين تتراوح بين 5 و10 أضعاف سعة السيارة الإلكترونية.

وتشمل الحوافز المبتكرة واستراتيجيات التمويل الأخرى ”فرض رسوم“ Feebates على السيارات– الرسوم المفروضة على السيارات العالية الانبعاثات، والتخفيضات على السيارات المنخفضة الانبعاثات– التي تقدمها الآن بلدان كثيرة.4Revenue- and size-neutrally, if desired. N. Mims and H. Hauenstein, “Feebates: A Legislative Option to Encourage Continuous Improvements to Automobile Efficiency,” PDF file (Basalt, Colorado: RMI, February 2008), https://rmi.org. ويمكن توسيع نطاق رسوم السيارات لتشمل الشاحنات. وإضافةً إلى ذلك يمكن توجيه الوفر المتحقق من عدم استخدام الوقود التقليدي إلى استئجار الشاحنات الإلكترونية، مما يمكن سائقي الشاحنات الصغيرة والمستقلة التي تعمل بالديزل، الذين ينقلون معظم الشحنات الأمريكية، من أن يستبدلوا بشاحناتهم غير الكفوءة على الفور شاحناتٍ إلكترونية بدلاً من الانتظار سنوات للحصول على شاحنات مستعملة من غيرهم. ولأن الشاحنات الإلكترونية أرخص سعراً، ويمكن أن تعيش فترة أطول بكثير من شاحنات الديزل، يمكننا أن نتوقع منها على نحو متزايد أن تحل محل الشاحنات العاملة بالديزل والأكثر قذارة وتكلفة والأقل دواماً.

2 حوِّلوا

أَنشئوا حوافز ونماذج أعمال جديدة تكافئ المنافسين المبتكرين الذين يتحدون بالتكنولوجيات المتقدمة الصناعاتِ الحالية.

على غرار النقل بالشاحنات سيحتاج قطاع الطيران الأكثر تعقيداً والكاره للمخاطر إلى ابتكارات في مجال الطاقة النظيفة والكفاءة للحد من الانبعاثات. فقد صُممت الطائرات النفاثة التي تستخدم وقوداً أقل بنسبة 65% إلى 80% من أسطول اليوم قبل أكثر من عقد من قِبل بوينغ Boeing وناسا NASA ومعهد ماساتشوستس للتكنولوجيا MIT، ولكنها ستستغرق دهراً ليشيع استخدامها، إذا استمرت الكفاءة في الارتفاع بنسبة 2% فقط سنوياً. لكن الحوافز ونماذج الأعمال الجديدة يمكن أن تجلب بسرعةٍ الابتكارات الراسخة- لكن غير المدعومة- إلى السوق، وأن تفعل ذلك بنحو أسرع إذا طُبِّقت أحدث أوجه التقدم في كفاءة الطيران.

فلنتأمل هنا النموذج الأولي لأوتو للطيران Otto Aviation، المسمى سيليرا خمسمئة إل Celera 500L المعلن في العام 2020، وهو سيارة أجرة هوائية فائقة الديناميكية الهوائية ومتعددة الوقود وبعيدة المدى، ويمكن أن تتوسع من حمل ستة ركاب إلى إجلاس أكثر من 20 راكباً. والشركة لم تضع فقط محركاً يعبُّ الوقود في هيكل طائرة حالي. بل بنت Celera 500L من الصفر بكفاءة لم يسبق لها مثيل. والنتيجة: الطائرة لديها ضعف المدى، وهي أفضل بثماني مرات من حيث الاقتصاد في استهلاك الوقود، وبسُدس تكلفة التشغيل، وخُمس انبعاثات الكربون، مقارنة بطائرة رجال أعمال نفاثة سريعة نسبياً (لكن أضيق). إنها منافسة هائلة ومرشحة مثالية للكهربة- وهي أعظم ابتكار للطيران منذ ظهور الطائرات النفاثة بأعداد كبيرة في خمسينات القرن العشرين.

وستسمح تحسينات البطاريات والكفاءة نفسها التي تقود الانفجار في السيارات الإلكترونية والشاحنات الإلكترونية لأول طائرات ركاب كهربائية قصيرة المدى من أكثر من 100 شركة ناشئة بدخول السوق في السنوات القليلة المقبلة. وإذ اختُبِرت نماذج الطائرات الإلكترونية الأولية في رحلات، تخطط يونايتد إيرلاينز United Airlines لشراء 200 طائرة كهربائية بقيمة بليون دولار أمريكي، ومن المتوقع أن تدخل الخدمة في العام 2024. وفي حين أن الرحلات الكهربائية قصيرة المدى (تلك التي تقل عن 900 ميل) ستكون بمنزلة رأس الجسر للأعمال، من المتوقع أن تصبح الرحلات المتوسطة المدى ممكنة مع استمرار التحسينات. وحتى الرحلات الطويلة المدى قد تصبح ممكنة، ولاسيما مع التقدم في الطيران الكهربائي الذي يعمل بخلايا وقود الهيدروجين، وهو ما تسعى بعض الشركات إلى تحقيقه الآن.

حالياً، الوقودُ هو العامل الأساسي في التكلفة الكلية والمتقلبة للطيران. وستقضي الطائرات الفائقة الكفاءة والكهربائية على هذه التكلفة وعدم اليقين. فمع تكلفة التشغيل المنخفضة جداً، يمكن لأساطيل الطائرات الإلكترونية الأصغر والأكثر مرونة أن تقدم رحلات متكررة ومريحة ونظيفة وهادئة واقتصادية محددة المسار، تخدم 5,000 مطار أمريكي وعشرات الآلاف من المطارات الدولية. ويمكن لقدرة الإقلاع والهبوط الرأسية التي تطورها بعض الشركات الناشئة أن تمكن الطائرات من تجاوز المطارات بالكامل. ومن ثم يمكننا أن نتوقع من الطائرات الإلكترونية تحدي نماذج الأعمال التقليدية لشركات الطيران وطائرات الركاب النفاثة المبنية وفق بنيات للمسارات، تستند إلى محور وأطراف، وتكون أقل مرونة وذات أسعار معقولة وتتميز بأنها مريحة وتعتمد على الوقود السائل. ويمكن لسيارات الأجرة الجوية الكهربائية أن تدفع الطائرات التقليدية قصيرة المدى إلى خارج الخدمة، ما يؤدي إلى قطع الطريق على أصول الشركات الموجودة– إذا لم تتمكن شركات الطيران القديمة هذه من مواكبة التطور– مما يعجل بانحسارها.

وفي حين أن المستثمرين وبعض المشترين يضعون الأموال بالفعل في الشركات الناشئة المصنعة للطائرات الإلكترونية E-plane startups، فإن مشتري الطائرات وبناة الطائرات المفتقرين إلى المال حذرون، وهو حذر مفهوم. كيف نشجع مزيداً من تحسينات الكفاءة الجذرية التي تبدو محفوفة بالمخاطر؟ أحد النُهُج هو إزالة مخاطر De-risk الاستثمارات التنموية للصانعين من خلال التزامات الشراء المسماة بـ”الجزرة الذهبية“ Golden carrot. هذه الالتزامات المستخدمة منذ فترة طويلة لتحقيق مكاسب في كفاءة المنتجات الأصغر حجماً مثل الثلاجات، وقد تنجح مع الطائرات أيضاً (أو الشاحنات أو القطارات أو السفن في هذا المقام). وباختصارٍ يلتزم العملاء الكبار بنحو جماعي بشراء عدد محدد من الوحدات سنوياً، لعدد محدد من السنوات، بسعر محدد من أي بائع يحقق أولاً، مثلاً، مكسباً في الكفاءة بأربعة أضعاف، مع تحقيقه جميعَ الاشتراطات القياسية الأخرى. (يحصل البائع الذي يحل تالياً على شريحة أصغر). ليست جائزة كبرى كهذه مجرد شراء أكبر بالجملة؛ بل إنها توفر حافزاً لتطوير المركبات المبتكرة وشرائها، وتكافئ الابتكار الشجاع على الابتكار التدريجي الخجول، ولديها القدرة على تحويل Transform ثقافات صانعي السيارات والمشترين من خلال رفع وتيرة الابتكار، وتوقعات الأداء، والرغبة في المخاطرة الاستراتيجية.

3 أعيدوا التصميم

ادمجوا التكنولوجيات والمواد وأساليب التصنيع الجديدة لزعزعة الأنظمة الإيكولوجية الصناعية القديمة.

تسعى جهود كفاءة الطاقة تقليدياً إلى تحسين الأجزاء المفردة من الأجهزة أو الأنظمة التقنية الأكبر، مثل محرك الديزل أو محرك الطائرة النفاثة. لكن تحقيق أقصى قدر من الكفاءة للمركبات والمباني والمصانع كأنظمة بكاملها يمكن أن يضاعف وفورَ الطاقة ضعفين أو ثلاثة أضعاف وبتكلفة أقل.5A. Lovins, “How Big Is the Energy Efficiency Resource?” Environmental Research Letters 13, no. 9 (September 2018): 1-18. ومن شأن هذا التصميم التكاملي، الذي يجمع بين التكنولوجيات والمواد وأساليب التصنيع ونماذج الأعمال الجديدة، أن يساعد على زعزعة الأنظمة الإيكولوجية الصناعية الشاسعة والبطيئة والناضجة بنحو مفرط.

دعونا نركز على عنصر رئيس في عديد من تصاميم السيارات التكاملية Integrative vehicle designs الجديدة: المواد المتقدمة. ألياف الكربون أقوى بكثير وأخف وزناً من الصلب لكنها أيضاً ذات تكلفة أكثر للباوند الواحد. لذلك قد تستنتجون أن إحلال ألياف الكربون محل طن من الصلب في السيارة أو الشاحنة أو أكثر سيزيد من تكلفتها. لكن مع التصميم التكاملي، قد لا يكون الأمر كذلك بالضرورة. فجسم سيارة آي 3 i3 من بي إم دبليو BMW الكهربائية المدينية مصنوع بالكامل من مركبات ألياف الكربون. لكن لأن هذا يوفر الوزن، تحتاج السيارة آي 3 إلى بطاريات أقل، ما يعوض تكلفة ألياف الكربون. وإضافة إلى ذلك تحتاج عملية التصنيع المبسطة بنحو جذري من رأس المال والمساحة إلى ما يقل بواقع الثلثين ونصف من الماء والطاقة والوقت، ولا تتطلب ورشة تقليدية للجسم أو للطلاء (حيث تجرَى العمليات الأصعب والأكثر تكلفة من صناعة السيارات التقليدية). هذا كله يجعل تخفيض الوزن القيم في السيارة آي 3 مجانياً تقريباً– لذلك كانت السيارة- ذات الكفاءة المضاعفة أربعة أضعاف- مربحة من أول وحدة مصنوعة.6A. Lovins, “Reframing Automotive Fuel Efficiency,” Society of Automotive Engineers J. STEEP 1, no. 1 (April 16, 2020): 59-84.

وعلى نحو مماثل كانت الطائرة المقاتلة المبسطة جذرياً المصنوعة بنسبة 95% من ألياف الكربون التي صممتها سوكانك ووركس Skunk Works التابعة للوكهيد مارتن Lockheed Martin في تسعينات القرن العشرين أخف وزنا بمقدار الثلث وأرخص بنسبة الثلثين من سابقتها التي تتألف من المعدن بنسبة 71%. ومضى مهندسها الرئيس ليصمّم سيارة رياضية متعددة الأغراض Sport utility vehicle من ألياف الكربون، بلغت نصف الوزن السابق، وكانت أكثر كفاءة بأربعة إلى ستة أضعاف. والآن تخطط الصين لخفض استخدام الصلب في سياراتها الرئيسة بنسبة 80% في هذا العقد من خلال إحلال المعادن الخفيفة وألياف الكربون. وفي نهاية المطاف يمكن للسيارة الأمريكية المتوسطة أن تتخلص من أكثر من طن من الحديد والصلب، والاستعاضة عنها ببوليمرات (لدائن) أخف وزناً لكن أعلى سعراً. كذلك بدأت سفن وقطارات ألياف الكربون في تجاوز النماذج الأولية Prototypes والتطبيقات المتخصصة Specialty applications، وتغدو هي التيار السائد في الصناعة. وتتنبأ هذه الأمثلة بمركبات ثقيلة أخرى أخف وزناً، وأكثر كفاءة في استهلاك الوقود، وأكثر سهولة من حيث شحنها بالكهرباء، وأرخص ثمناً، تحل محل المركبات المصنوعة من الحديد الصلب. ولأن ألياف الكربون لا تصدأ ونادراً ما تخدش أو تهترئ، فإن الجمع بينها وبين الإلكترونيات والمحركات الكهربائية التي يمكن الاعتماد عليها تماماً سيجعل المركبات الخفيفة أو الثقيلة تدوم فترة أطول بكثير، ويصبح التأجير مفضلاً على الشراء، وبذا يُصنَّع عدد أقل من السيارات ذات القيمة الأكبر.

وهناك تقدم آخر في المواد Materials، إلى جانب التصميم التكاملي، يبشر بصورة خاصة في مجال الطائرات، حيث يمكن لخفض كل باوند أن يوفر ما قيمته 1,000 دولار أمريكي من الوقود– والانبعاثات ذات الصلة– على مدى عمر الطائرة. مثلاً عرضت ناسا وعدة جامعات هيكلاً شبكياً بلاستيكياً Plastic lattice structure لبناء الطائرات. وهو قوي وصلب مثل غشاء البوليمر المرن المحيط به، لكنه أخف وزناً بنسبة 98% من هيكل معدني. ومثل جناح الطير، يمكن أن يتحول شكله في الوقت الفعلي لخفض الصد الهوائي Cut drag، وتعزيز الرفع Lift، وتوفير الطاقة. وإذا أُخلِي الهواء من الشبكة، يمكن لهياكل مقاومة للسحق كهذه أن تشكل ”بالوناً مفرَّغاً“ Vacuum balloon يمكن أن يساعد طفوه في تعويض وزن البطاريات الكهربائية للطائرة– وهو أمر واعد مع أنه، حتى الآن، مجرد فكرة هندسية نظرية.

في نهاية المطاف يمكن أن تصبح السيارات الكهربائية فائقة الخفة وفائقة الكفاءة، ويمكن أن تعمل حتى الطائرات بالطاقة الشمسية جزئياً أو كلياً. في وقت لاحق من هذا العام، تهدف اثنتان من الشركات الناشئة إلى البدء في بيع سيارات هايبركارز Hypercars الكهربائية– وهي مركبات كفوءة جداً، وقلما تحتاج إلى إعادة شحن بقابس، هذا إذا احتاجت إليه أصلاً. تتألف السيارة المركبة نِفر تشارج NeverCharge من أبتيرا Aptera من مقعدين وثلاث عجلات، مع صد هوائي Air drag أقل من الذي تتعرض له المرايا الجانبية لشاحنة بيك أب الأكثر شعبية. وهي إذ تقف في الهواء الطلق، يمكن للخلايا الشمسية في الجانب العلوي منها وفق تقديرات متحفظة جعلها تقطع 11,000 كيلومتر سنوياً. مداها اليومي بالطاقة الشمسية فقط يبلغ نحو 40 ميلاً فقط، لكن توصيلها بقابس يعيد شحن البطارية لنطاق يصل إلى 1,000 كيلومتر. وبالمثل تمزج سيارة الصالون من الشركة الهولندية الناشئة لايتيير Lightyear ذات المقاعد الخمسة بين الطاقة الشمسية والتشغيل الكفوء، إذ تكتسب 8 أميال من المدى في كل ساعة تحت أشعة الشمس. وكلا المثالين دليل على أن المركبات الفائقة الكفاءة التي تعمل بالطاقة الشمسية- أو التي تتلقى بعض المساعدة منها- بما في ذلك الشاحنات وحتى السفن والطائرات، يمكن أن تنضم إلى مزيج المواصلات الخالية من الكربون في المستقبل– وأن تستكمل التوسع الأسرع في بنية تحتية أصغر لإعادة الشحن.

ولركوب هذه الموجة من التغيير، يتعين على شركات صناعة السيارات الحالية أن تستثمر في التحول المتأخر في الأصول Belated asset والتقنيات والثقافة، في حين تعيش على عوائد المنتجات العاملة بالوقود التي عفا عليها الزمن، والتي تهدف عروضها Offerings الجديدة إلى سحقها. وقليلة هي الشركات التي هي في وضع جيد للتصدي للاضطرابات المقبلة: خلص تقرير صدر أخيراً من كاي بي إم جي KPMG عن اتجاهات السيارات الكهربائية إلى أن ”الإمبراطوريات القديمة قد تسقط“ في المرحلة الانتقالية، وأن ”التغيير الهيكلي الهائل“ في هذه الصناعة يمكن أن يقضي على بعض الشركات الكبرى. واستعداداً لما لا مفر منه، أعلن عديد من المصنعين عن خطط لبناء آخر سياراتهم التي تعمل بالوقود في غضون عَقد أو عقدين، من بينها فولفو Volvo بحلول العام 2030، وجنرال موتورز General Motors بحلول العام 2035. بعد ذلك فإن التصميم التكاملي والكهربة والإضاءة وغيرها من أوجه التقدم في الكفاءة المقبلة بسرعة إلى السيارات ستعيد، بالتأكيد، تشكيل معظم عمليات النقل الثقيل، لتحل محل المركبات التي تعمل بالوقود. أما ابتكارات نماذج الأعمال المدعومة بتصميم تكاملي فائق الكفاءة، مثل طموح أوتو للطيران إلى تخطي الشركات الحالية بمركبة الأجرة الجوية العاملة في مسار محدد والموفرة للوقود، فتظهر الطريق أمام المنافسين الناشئين.

4 انقلوا

انقلوا صناعات المواد الأساسية باستخدام إنتاج أرخص تطلقه الطاقة النظيفة.

دعونا نحركْ مقبض ناقل الحركة Gears الآن (هي عبارة من شأنها أن تصبح مفارقة تاريخية مع إلغاء الكهربة علبَ النقل Transmissions) إلى الابتكارات التي يمكنها إزالة الكربون من الحرارة الصناعية– الطاقة الحرارية اللازمة لصنع الصلب والإسمنت، وغيرهما من المواد الأساسية. ينبعث من أفران صناعة الصلب التي تعمل بالفحم، وأفران الإسمنت التي تعمل بالفحم أو الغاز، ومصانع الإيثيلين، وما إلى ذلك، ربع ثاني أكسيد الكربون العالمي، بما في ذلك 7% إلى 8% لكل من الإسمنت والصلب، و3% للمواد الكيميائية (الأسمدة والبلاستيك بنحو رئيس)، و1% للألومنيوم.

ويمكن القضاء على تلك الانبعاثات الناجمة عن حرق الوقود الأحفوري عن طريق توليد الحرارة مباشرة من الكهرباء المتجددة أو إيصالها، باستخدام الهيدروجين أو الأشعة تحت الحمراء أو موجات الميكروويف أو البلازما الغازية الفائقة الحرارة. (تسعة في المئة من احتياجات العالم من الحرارة، من التدفئة من درجات الحرارة المنخفضة إلى التدفئة الصناعية العالية الحرارة، تُلبَّى بالفعل مباشرة من مصادر الطاقة الشمسية والحرارية الأرضية أو حرق الكتلة البيولوجية). وستتحول بعض المصانع القائمة إلى الحرارة المتجددة Renewable heat. وستُستبدَل بمحطات أخرى محطاتٌ مصممة لهذا الغرض في مناطق لديها كهرباء متجددة رخيصة. وهذا التدمير الخلاق قد يؤدي إلى قطع الطريق على تريليونات الدولارات من استثمارات الصناعات الثقيلة المستندة إلى الوقود الأحفوري، وتوليد استثمارات جديدة تبلغ قيمتها تريليونات الدولارات.

تشحن أستراليا والبرازيل خام الحديد إلى أفران صناعة الصلب الصينية التي تعمل بالفحم، وتصنع نصف الصلب في العالم. وستفسح حرارة قذرة خاصة بالمعالجة كهذه المجالَ للحرارة النظيفة المتولدة من مصادر الطاقة المتجددة، أو ستنتقل عمليات الحرارة النظيفة إلى الخارج تماماً.

لطالما كان صنع المعادن يتعلق دائماً بالموقع– خام جيد بالقرب من طاقة رخيصة. من الصين في ظل سلالة سونغ في القرن الثاني عشر وإنجلترا وألمانيا خلال الثورة الصناعية إلى الغرب الأوسط الأعلى Upper Midwest في أمريكا في القرن العشرين، ولد قرب الفحم من خام الحديد صناعات الحديد والصلب الضخمة. وحالياً، كثيراً ما يُشحَن الخام من بعيد إلى الأسواق الجائعة؛ فأستراليا والبرازيل، مثلاً، تشحنان خام الحديد إلى أفران صناعة الصلب الصينية التي تعمل بالفحم، وتصنع نصف الصلب في العالم. وستفسح حرارة قذرة خاصة بالمعالجة كهذه المجال للحرارة النظيفة المتولدة من مصادر الطاقة المتجددة– المولدة في أماكن أخرى من الصين أو المستوردة– أو ستنتقل عمليات الحرارة النظيفة إلى الخارج تماماً.

ولهذا السبب تخطط صناعة الصلب في السويد لبناء مصنع يعمل بالطاقة المتجددة في بلدة جاليفاري لتعدين الحديد في القطب الشمالي. وتوقُّعاً للطلب على ”الصلب الأخضر“ Green steel، بدأ هذا العام المشروع السويدي المشترك في مصنع هيبريت Hybrit التجريبي في لوليا، باستخدام الهيدروجين المصنوع من الطاقة الكهرومائية، لتحويل الخام المحلي إلى صلب خالٍ من ثاني أكسيد الكربون تخطط فولفو للبدء في استخدامه في أجزاء الشاحنات العام المقبل. ومن المقرر أن يبدأ إنتاج إتش 2 غرين ستيل H2GreenSteel المنافسة على نطاق صناعي في العام 2024، بهدف إنتاج 5 ملايين طن من الصلب سنويا قبل العام 2030.

وتخطط فورتسكيو ميتالز Fortescue Metals الأسترالية أيضاً لبناء مصنع تجريبي للصلب الأخضر هذا العام يستفيد من الشمس والرياح الوفيرة في البلاد لإنتاج الهيدروجين. ثم تخطط لبناء مصنع تجاري في منطقة بيلبارا في غرب أستراليا، وإنشاء موقع مشترك للإنتاج مع خام الحديد والطاقة المتجددة الوفيرة محلياً، بدلاً من شحن الخام إلى مصانع الصلب القذرة بعيداً. وينبغي لصلب أخضر كهذا أن يتغلب على أسعار عديد من المصانع التي تعمل بالوقود الأحفوري، وأن يقطع الطريق على أصولها في نهاية المطاف. إن الجمع بين مصادر الطاقة المتجددة المحلية الرخيصة والطلب المتزايد (وربما سعر أعلى) على الصلب الأخضر من الممكن أن يجلب إنتاجه ليس فقط إلى أماكن غنية بخام الحديد، مثل أستراليا والهند وجنوب إفريقيا، لكن أيضاً إلى المناطق ذات رواسب الخام المتواضعة، مثل شمال إفريقيا وشيلي، أو التي لا تملك رواسب مطلقاً، مثل الشرق الأوسط. وعلى المنوال نفسه، يحول مصهر الإمارات العربية المتحدة الذي يعمل بالطاقة الشمسية البوكسيت الغيني إلى ألومنيوم أخضر للسيارات الألمانية.

كذلك يمكن تصدير الطاقة المتجددة نفسها: إذ تبني المملكة العربية السعودية مصنعاً يعمل بالطاقة الشمسية وطاقة الرياح بقيمة 5 بلايين دولار أمريكي لإنتاج ”الهيدروجين الأخضر“، وابتداء من العام 2025، ستشحنه في شكل أمونيا سائلة (NH3) للانضمام إلى سوق الهيدروجين السنوي المتوقع الذي تبلغ تكلفته 700 بليون دولار أمريكي. وأعلنت بلومبرغ لتمويل الطاقة الجديدة من فورها أنه مع توقع انخفاض سعر الكهرباء الشمسية للعام 2050 بنسبة 40% عن توقعات العام 2019، سيتغلب الهيدروجين الأخضر على الهيدروجين المستند إلى الغاز الطبيعي في هذا العقد ويصبح رخيصاً بنحو مذهل– وهو مثالي للاستخدام في الصناعات الثقيلة مثل الصلب.7T. Koch-Blank, “Green Steel: A Multi-Billion Dollar Opportunity,” RMI, Sept. 29, 2020, https://rmi.org; and “1H 2021 Hydrogen Levelized Cost Update,” BloombergNEF, April 8, 2021, www.bnef.com.

وصناعة الإسمنت التي تعمل بالوقود الأحفوري هدف غني آخر للحرارة الصناعية المتجددة. حالياً، أكثر من نصف الإسمنت في العالم مصنوع في الصين باستخدام الفحم لتوليد الحرارة. ويمكن للهواء المسخن بالطاقة الشمسية أن يصبح قريباً قادرا على المنافسة مع الفحم أو الغاز لهذا الغرض (وسيتعين عليه أيضاً التنافس مع الهيدروجين الأخضر). ولاختبار هذا المفهوم، تبني شركة الإسمنت العالمية العملاقة سيميكس Cemex وسينهيليون Synhelion المتفرعة من إي تي إتش زيوريخ ETH Zurich فرن إسمنت تجريبياً يُسخَّن بالطاقة الشمسية. ويمكن لمركزات النماذج الأولية Prototype concentrators لدى شركة 247 سولار 247Solar الناشئة في الولايات المتحدة (التي تتنافس مع Heliogen) تسخين الهواء إلى 1800 درجة فهرنهايت (982.2 درجة سيليزية)، بتكلفة تنافسية للغاز، وتوفير التخزين بين عشية وضحاها حتى تتمكن من تقديم الحرارة الخاصة بالمعالجة سواء كانت الشمس مشرقة أو لا. أما العمليات التي تحتاج إلى حرارة أكثر اعتدالاً، مثل معظم المصانع الكيميائية، فيمكن أن تستخدم بالفعل البخار الشمسي Solar steam أو مضخات الحرارة الكهربائية Electric heat pumps بتكلفة أقل من حرق الغاز الطبيعي.

وإذا ما ظلت تعمل كما هو مخطط لها طَوال حياتها، فإن الصناعات عالية الكثافة الكربونية من الكهرباء والنقل والأصول الصناعية- التي بلغت قيمتها 22 تريليون دولار أمريكي في العام -2018 ستتجاوز إجمالي ميزانية الكربون في العالم. وربع هذه الأصول فقط سيبعث ثلاثة أرباع ثاني أكسيد الكربون هذا، إذا لم نُحِلْ هذه الصناعات إلى التقاعد في وقت أقرب. لكن إذا استُبدِلت بأسطول محطات توليد الطاقة بالفحم بالكامل في العالم حالياً مصادرُ الطاقة المتجددة، إضافة إلى التخزين، فقد تكون المبادلة محايدة من حيث التكلفة في غضون سنتين، وبحلول العام 2025 يمكن أن تعود بأكثر من 100 بليون دولار أمريكي سنوياً، حتى لو لم ننظر إلى الفوائد الجانبية للمناخ والصحة وقدَّرنا قيمتَها بصفر.8P. Bodnar, M. Gray, T. Grbusic, et al., “How to Retire Early,” PDF file (Basalt, Colorado: RMI, June 2020), https://rmi.org. فالطاقة والنقل والصناعة تعج كلها بالأصول التي ستُقطَع الطريق عليها وشيكاً، كما تعج بفرص إعادة تنظيم محافظ الأصول Asset portfolios وإعادة حشد رأس المال المحاصر Trapped capital. وفي حين يندفع تمويل بتريليونات الدولارات بعيداً عن المبادرات ”القذرة“ وباتجاه ”النظيفة“، تنطبق مشورة وارن بافيت الحكيمة: عندما تدخل عربات من دون أحصنة إلى السوق، لا تبالغوا في تحليل الوافد الجديد الذي سيفوز؛ تخلصوا من الخيول.

5 وائِموا

نسِّقوا حوافز العملاء ومزودي الخدمات من خلال مكافأة تصميم البنية التحتية المقتصدة و”بيع خدمات“ المواد الأساسية.

كما رأينا، فإن العمليات التقليدية لتصنيع الإسمنت والصلب- وغيرها من المواد كثيفة الاستخدام للطاقة- مكلفة وقذرة وتولِّد بلايين الأطنان من ثاني أكسيد الكربون سنوياً. وللمصنعين وعملائهم مصلحةٌ مشتركة في خفض هذه التكلفة. وبالنسبة إليهم فإن التخلص من النفايات الناتجة هو واحد من أكبر الفرص التجارية على كوكب الأرض– أكثر من 99% من المواد التي يزرعها العالم أو يصنعها تُهدَر الآن.

وتطور الصناعات العملاقة- التي تصنع وتستخدم المواد الأساسية- بدائلَ منخفضة الكربون أو خالية من الكربون، ويتحول المصنعون إلى حرارة أكثر كفاءة أو اعتدالاً أو نظافة. كل ذلك هو جزء من الحل. وكذلك هو توفير الحوافز لإعادة استخدام المواد وإعادة تصنيعها وإعادة تدويرها: ويمكن لاقتصاد أكثر دائرية توفير ما يصل إلى 37% من الصلب، و34% من الإسمنت، و40% من الألومنيوم، و56% من البلاستيك، وخفض ثاني أكسيد الكربون المرتبط بالمواد بنسبة %409Mission Possible: Reaching Net-Zero Carbon Emissions From Harder-to-Abate Sectors,” PDF file (London: Energy Transitions Commission, November 2018), www.energy-transitions.org.، ويمكن لجعل المباني دائمةً في المقام الأول، ومن ثم الحفاظ عليها، أن يساعد. ففي حين أن المباني الصينية الكثيفة الإسمنت التي أُقِيمت في العقود الأخيرة لديها متوسط فترات حياة يبلغ 30 سنة فقط، يمكن أن تستمر المباني الخرسانية ذات العناية الجيدة عدة قرون. فقُبة البانتيون في روما، أكبر هيكل خرساني غير مسلح في العالم، قائمة منذ ما يقرب من 2,000 سنة.

هذه النُهُج لتحسين إنتاجية المواد مهمة، لكنها تتجاهل الفرصة الهائلة التي يتيحها تقليل كميات الإسمنت والصلب والمواد الهيكلية الأخرى التي تحتاج إليها المباني. وتشير التحليلات الموثوق بها إلى أنه يمكن توفير 11% من الإسمنت و9% من الصلب بنحو مربح وعملي بمجرد استخدام كميات أقل من الأطنان بكفاءة أكبر.10Ibid. ومع التصاميم الجديدة التي تطبِّق الاستخدام المقتصد للمواد، وتحويل المواد إلى خدمات، تبدو الوفور المحتملة أكبر بكثير.

وستؤدي أساليب التصميم ونماذج الأعمال هذه إلى خفض استخراج المواد ومعالجتها ونقلها، مما يسمح لرأس مال أقل بتحقيق مزيد من الأرباح بمخاطر أقل. وأعتقد أن تلك الصفحة البيضاء المالية تبشر بإعادة تعريف كثير من صناعة الاستخراج وصناعة تصنيع المواد الحالية وإزاحتهما. ويتعين على عديد من الشركات العاملة على أساس بيع الأطنان بدلاً من النتائج Outcomes إما القفز فوق تلك الهوة وإما الاختفاء فيها.

التصميم المقتصد

من المؤكد أن إصلاح عدد لا يُحصى من حالات الهدر الصغيرة عبر سلسلة القيمة المعقدة للبناء يمكن أن يوفر غيغاطنات من المواد كل عام. ومع ذلك يبدو أن التصاميم الجديدة- التي توفر السلامة الهيكلية نفسها مع مواد أقل- قادرة على توفير عدد من الأطنان، ويمكنها أن تخفض فواتير البناء في مجالي الصلب والخرسانة إلى النصف، بنحو مربح ومن دون تنازلات.

مثلاً يمكن أن تزن الجسور المعلقة ذات البرج الواحد والسقوف المعلقة بالكابلات للملاعب 80% إلى 90% أقل من الهياكل التقليدية. ويمكن لصب الخرسانة ليس في أشكال مسطحة تشبه العلب لكن في أشكال النسيج المقوس، فتكون أرق حيث هناك حاجة إلى قوة أو صلابة أقل، وتكون أكثر انتفاخاً حيث هناك حاجة إلى قدر أكبر منهما، يمكن أن توفر ما لا يقل عن نصف الخرسانة والصلب اللازمين لبناء الأعمدة التقليدية. والتصميم الضخم للجسور الخرسانية التقليدية موجود في الأغلب لدعم وزنها الخاص، لكن الطباعة الثلاثية الأبعاد يمكن أن تجعل الجسور قوية ونحيلة، ومدعومة بفروع رقيقة المظهر لا تُعَد ولا تُحصَى، فيُوجَّه تصميمها في الأغلب نحو حمل الحمولة.

وتمثل ألواح الأرضية Floor slabs نحو نصف الوزن الإجمالي للمبنى المتوسط أو الشاهق النموذجي، وتشكل الأعمدة الخرسانية وأعمدة الصلب الضخمة والأساسات المطلوبة لدعم كل هذا الوزن جزءاً كبيراً من البقية. لكن إدخال لوح أرضي مقوى ورفيع من ألياف الكربون في هيكل مثل الورق المقوى المموج يجعل الهيكل قاسياً وقوياً مثل لوح صلب أسمك بست مرات وأثقل بأربع مرات. وهناك حل آخر للقوة من خلال الهندسة، يوفر ما يصل إلى 70% من المواد، ألا وهو قشرة رقيقة مدورة كقبو مقوس وممتدة إلى أعلى مستوى على أضلاع رقيقة صلبة– وهو ما قد يجعل الأعمال المدنية Civil works الحديثة كفوءة لجهة المواد ككاتدرائية قوطية من القرن الثالث عشر.

بيع الخدمات

التركيز على زيادة إنتاجية المواد– باستخدام كمية أقل للحصول على مزيد من النتائج– يمكِّن نموذجَ أعمال جديداً لشركات الإسمنت والصلب: عدم البيع بالطن، بل تأجير الخدمات الهيكلية التي تقدمها هذه المواد.

هذا التركيز على زيادة إنتاجية المواد– باستخدام كمية أقل للحصول على مزيد من النتائج– يمكِّن نموذجَ أعمالٍ جديداً لشركات الإسمنت والصلب: عدم البيع بالطن، بل تأجير الخدمات الهيكلية التي تقدمها هذه المواد. فعندما يصبح توفير طن من الإسمنت مكلفاً في نموذج الخدمة Service model بدلاً من مصدر لإيرادات المبيعات Source of sales revenue، كلما قل عدد الأطنان اللازمة لتقديم الخدمة نفسها أو أفضل منها، وفر كل من المزود والعميل مزيداً من المال. وهكذا يمكن مكافأة التصميم المقتصد إلى جانب نموذج الخدمة إذ يربح المزود والعميل من خلال تحقيق نتائج أكثر وأفضل مع كمية أقل وفترة أطول. ويستفيد مزودو الخدمات من تدفق مستمر من مدفوعات الإيجار، يحل محل المدفوعات العرضية التي تتقلب مع تقلب أسعار السلع الأساسية. فأنتم تريدون استخدام النتيجة– وليس الأشياء. ويمكنكم الاستمتاع بتناول وجبة جيدة من دون امتلاك المطعم.

بيع الخدمات المستمدة من المنتجات بدلاً من المنتجات نفسها– ما أسماه المعلمان جيم ووماك Jim Womack ودان جونز Dan Jones ”اقتصاد الحلول“ Solutions economy في العام 2005– يُسمَّى الآن (بيع النتائج أو الخدمة) servitizing أو servitization من قِبل المنتدى الاقتصادي العالمي World Economic Forum.11J.P. Womack and D.T. Jones, “Lean Solutions: How Companies and Customers Can Create Value and Wealth Together” (New York: Free Press, 2005); P. Hawken, A. Lovins, and L.H. Lovins, “Natural Capitalism: Creating the Next Industrial Revolution” (Boston: Little Brown, 1999), ch. 7; D. Karamitsos, T. Motmans, V. Corno, et al., “What Is Servitisation, and How Can It Help Save the Planet?” World Economic Forum, Nov. 20, 2020, www.weforum.org. بيع اندفاع محرك نفاث كخدمة، والمعروف باسم الطاقة بالساعة Power-by-the-Hour، كان عملاً ريادياً من بريستول سيدلي Bristol Siddley في العام 1962، ونقَّحته رولز رويس Rolls-Royce في العام 2002؛ وبدأت زيروكس Xerox بيع النسخ بالصفحة، وليس الجهاز؛ وتحولت داو Dow وسايفتي-كلين Safety-Kleen من بيع المذيبات إلى تقديم ”خدمات إذابة“. وقد انتشر هذا النموذج عبر قطاعات من التحكم في التكييف في الأماكن المغلقة، والإضاءة، والمصاعد، والسقف إلى الوسائط الرقمية، والمنصات، وإطارات الشاحنات، والتنقل الشخصي. لمَ لا الهياكل، أيضاً؟ مثلاً عندما يمكن للتصميم الذكي استخدام طن من الخرسانة والصلب بضعف إنتاجية الممارسة العادية على الأقل، يمكن لشركة إسمنت أو صلب– أو، من الناحية المثالية، معاً– تشكيل تحالف لتقديم ”خدمات الجسور“. ويمكن لهذا التحالف أن يصمم جسراً متقدماً باستخدام جزء صغير من المواد المعتادة، ويدفع لمهندسيه الإنشائيين في مقابل الاقتصاد الأنيق، ويرتب للبناء والصيانة المتأنيين، ويحصل على أجر عن حركة المرور التي يحملها الجسر بأمان– وليس في مقابل الأصول المادية أو مواده. وعندما اقترحتُ نموذج اقتصاد الحلول هذا على رئيس شركة كبيرة لصناعة الإسمنت قبل سنوات، أجاب: ”فكرة جيدة. لديَّ 200 شخص يعملون على ذلك“.

والنحاس بالمثل يمكن أن يخضع لبيع الخدمات. أين أغنى رواسب النحاس في العالم– في بابوا غينيا الجديدة؟ شيلي؟ أو ربما مانهاتن، مدفونة في الأسلاك والكابلات؟ لو لم يبع مُعدِّنو النحاس أطناناً من المعدن لصانعي الأسلاك والكابلات، التي بيعت بعد ذلك إلى كون أديسون Con Edison وإيه تي أند تي AT&T (التي دفنتها بعد ذلك)، لكان بإمكان مزودي مقدمي خدمات التوصيل– ولنسمه ”كونداكت كو“ ConductCo– أن يركب بدلاً من ذلك نحاسه الدائم الذي يمكن استرجاعه. وبهذه الطريقة، وفي حين كانت تبحث بدائل وتطورها مثل الاستخدام الكفوء للكهرباء، والتوليد الموزع، والنطاق العريض اللاسلكي، يمكن لكونداكت كو استعادة النحاس بسهولة وإعادة تأجير خدماتها لعملاء جدد. ومع تحول الصلب والنحاس والذهب والليثيوم والمعادن الأخرى إلى بيع الخدمات، قد تتطور شركات التعدين إلى ممولين ووسطاء للخدمات المعدنية– ويمكن لرواسب الخامات النائية أن تبقى قابعة في الأرض بهدوء.

وعلى الرغم من إمكانات الربح الهائلة في بيع الخدمات في مجال صناعات مواد البناء، هناك عقبات هائلة، أهمها أن هذه القطاعات شديدة النفور من المخاطر ومقاومة للابتكار. وإضافةً إلى ذلك فإن معظم العملاء لا يطلبون ولا يكافئون كفاءة المواد، وفي الواقع يتسامحون مع هوامش التصميم المفرط Overdesign margins الضخمة أو حتى يمجدونها.12J. Orr, M. Drewniok, I. Walker, et al., “Minimising Energy in Construction: Practitioners’ Views on Material Efficiency,” Resources, Conservation, and Recycling 140 (January 2019): 125-136. وسيعتمد التقدم على عمل المهندسين المدنيين والهيكليين المتميزين الذين يفكرون بنحو مختلف، ويفضلون الصرامة الشجاعة على التفكير الجماعي الخجول. ويمكن لمزودي الخدمات الهيكلية الذين يتشاركون مبكراً مع هؤلاء المصممين الأوائل، ويكافئون أداءهم، ويساعدونهم في تنمية مواهبهم وتطبيقها، وحشد تحالف من الموردين والمصممين والبنائين الذين يقدمون مباني أفضل وأرخص، أن يتغلبوا على المتخلفين العالقين مع المصممين الأدنى شأناً وشركات السلع الأساسية. وسيكون إصلاح ثقافات العملاء والمصممين بطيئاً وصعباً، لكن حدة ”الرماح التنافسية“ لهذين الطرفين الفاعلين ينبغي أن تساعد على اختراق طبقات صعبة من العادات الصلبة.

تعتمد هذه الابتكارات الاستراتيجية الخمسة كلها على نماذج الأعمال الجديدة والمنتجات المالية لتسريع التقاعد الرشيق للأصول الصناعية القذرة (أفران صناعة الصلب، والأساطيل العاملة بالديزل، ومحطات الطاقة التي تعمل بالفحم، وأكثر من ذلك)، وتمويل بدائلها النظيفة، وتسريع هروب رأس المال من الأصول والصناعات العتيقة إلى المفيدة. لقد تطرقتُ إلى بعضها هنا– بيع خدمات المواد Servitization of materials، ومراجحة (شرائها في أوقات خارج وقت الذروة) الكهرباء النظيفة Clean electricity arbitrage، وفرض الرسوم Feebates، واتفاقيات الشراء المعروفة باسم الجزر الذهبي، والتقاعد المبكر للأصول فيما بين ذلك. وهذه الجهود، إلى جانب الجهود المركزة والشاملة لتحسين الكفاءة– من خلال الوفور التقليدية، ووفور التصميم التكاملي، وتوفير المواد من التصميم المقتصد، وغيرها– ستخرج الوقود الأحفوري من توليد الطاقة، والمباني، والصناعة، والمركبات. وهذا من شأنه أن يخصص رأس المال على نحو أكثر كفاءة، ويجني مزيداً من المال، ويفعل مزيداً من الخير، ويكون أكثر متعة (للمتمردين، إن لم يكن للحاليين).

ويتطلب إنجاز ذلك الاستثمارَ في كفاءة الطاقة والمواد كلما كان ذلك أرخص من عدم الكفاءة؛ ومكافأة شركات المرافق العامة على خفض فواتير الطاقة بدلاً من بيع الطاقة؛ ومكافأة المصممين على ما يوفرونه، وليس ما ينفقونه؛ وإعطاء الأولوية لخرق الحواجز في السياسات، وليس فقط التسعير السليم للطاقة؛ وإعادة تركيز السياسات العامة واستراتيجيات القطاع الخاص لتمكين الجديد، وليس حماية القديم. من لن يعجبه ذلك؟ اشتراكيو الشركات المتنكرون كمسوقين أحرار. من سيفعل؟ المحافظون الجادون، ورجال الأعمال، والمستثمرون الأذكياء، وكل من يفهم أن زيادة حرارة الكوكب أمر سيئ للأعمال وللكائنات الحية كلها.

لا تفترضوا أن هذه التغييرات ستنتظر إلى ما بعد تقاعدكم. إذ يرى أصحاب الرؤى المستقبلية مثل العالم المستقبلي توني سيبا Tony Seba أن العالم ”على أعتاب أسرع وأعمق زعزعة في قطاع الطاقة منذ أكثر من قرن“– وهو تغيير مرحلي يؤدي إلى نظام جديد له قواعد ونتائج مختلفة جداً. وتتفق مع ذلك التحليلات التجريبية العميقة التي تجريها بلومبرغ لتمويل الطاقة الجديدة على نطاق واسع.13“New Energy Outlook 2020,” BloombergNEF, accessed June 22, 2021, https://about.bnef.com.

تحويل انحدار الوقود الأحفوري اللطيف إلى انهيار جليدي قوي هو هدفٌ جديرٌ بالاهتمام لمستقبل منطقي، ويولد المال، وينطلق من تطبيق الآمال، وينشئ عالماً أكثر ثراء وعدلاً وبرودة وأماناً، يستحق أن نأمُل مثلَه.

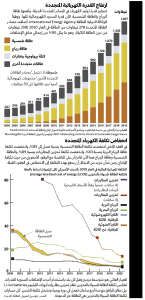

وحتى على المدى القريب يتسارع هروب رأس المال من الوقود الأحفوري إلى مصادر الطاقة المتجددة والكفوءة. العام الماضي، وعلى الرغم من الجائحة، تسارع نمو مصادر الطاقة المتجددة بنسبة 45%– وهو معدل سريع بما يكفي لتلبية نمو الطلب كله في المستقبل، مما أدى إلى انخفاض الوقود الأحفوري بنحو دائم من ذروته المحتملة في العام 2019.14A. Lovins and K. Bond, “Can a Virus and Viral Ideas Speed the World’s Journey Beyond Fossil Fuels?” Environmental Research Letters 16, no. 2 (February 2021): 1-9. وأدى ذلك إلى تدافع رأس المال الذاتي التعزيز بعيداً من الوقود الأحفوري وباتجاه بدائله السريعة النمو، وسرعت ذلك بعض الاستثمارات المستهدفة في التعافي من الجائحة، بما في ذلك تريليون يورو في أوروبا. استراتيجياتي الخمس يمكن أن تزيد من تسريع وتيرة. إن تحويل انحدار الوقود الأحفوري اللطيف إلى انهيار جليدي قوي هو هدفٌ جديرٌ بالاهتمام لمستقبل منطقي، ويولد المال وينطلق من تطبيق الآمال، ويُنشئ عالماً أكثر ثراء وعدلاً وبرودة وأماناً، ويستحق أن نأمُل مثله.15A. Lovins, “Applied Hope,” PDF file (Needham, Massachusetts: Olin College of Engineering, May 19, 2019), www.olin.edu.

المراجع

↑1 A. Lovins, “Profitably Decarbonizing Heavy Transport and Industrial Heat,” PDF file (Basalt, Colorado: RMI, July 2021), https://rmi.org/profitable-decarb.

↑2 Hearst Autos Research, “What Is MPGe?” Car and Driver, accessed July 14, 2021, www.caranddriver.com.

↑3 A.A. Phadke, A. Khandekar, N. Abhyankar, et al., “Why Regional and Long-Haul Trucks Are Primed for Electrification Now,” PDF file (Berkeley, California: Lawrence Berkeley National Laboratory, March 2021), https://eta-publications.lbl.gov.

↑4 Revenue- and size-neutrally, if desired. N. Mims and H. Hauenstein, “Feebates: A Legislative Option to Encourage Continuous Improvements to Automobile Efficiency,” PDF file (Basalt, Colorado: RMI, February 2008), https://rmi.org.

↑5 A. Lovins, “How Big Is the Energy Efficiency Resource?” Environmental Research Letters 13, no. 9 (September 2018): 1-18.

↑6 A. Lovins, “Reframing Automotive Fuel Efficiency,” Society of Automotive Engineers J. STEEP 1, no. 1 (April 16, 2020): 59-84.

↑7 T. Koch-Blank, “Green Steel: A Multi-Billion Dollar Opportunity,” RMI, Sept. 29, 2020, https://rmi.org; and “1H 2021 Hydrogen Levelized Cost Update,” BloombergNEF, April 8, 2021, www.bnef.com.

↑8 P. Bodnar, M. Gray, T. Grbusic, et al., “How to Retire Early,” PDF file (Basalt, Colorado: RMI, June 2020), https://rmi.org.

↑9 Mission Possible: Reaching Net-Zero Carbon Emissions From Harder-to-Abate Sectors,” PDF file (London: Energy Transitions Commission, November 2018), www.energy-transitions.org.

↑10 Ibid.

↑11 J.P. Womack and D.T. Jones, “Lean Solutions: How Companies and Customers Can Create Value and Wealth Together” (New York: Free Press, 2005); P. Hawken, A. Lovins, and L.H. Lovins, “Natural Capitalism: Creating the Next Industrial Revolution” (Boston: Little Brown, 1999), ch. 7; D. Karamitsos, T. Motmans, V. Corno, et al., “What Is Servitisation, and How Can It Help Save the Planet?” World Economic Forum, Nov. 20, 2020, www.weforum.org.

↑12 J. Orr, M. Drewniok, I. Walker, et al., “Minimising Energy in Construction: Practitioners’ Views on Material Efficiency,” Resources, Conservation, and Recycling 140 (January 2019): 125-136.

↑13 “New Energy Outlook 2020,” BloombergNEF, accessed June 22, 2021, https://about.bnef.com.

↑14 A. Lovins and K. Bond, “Can a Virus and Viral Ideas Speed the World’s Journey Beyond Fossil Fuels?” Environmental Research Letters 16, no. 2 (February 2021): 1-9.

↑15 A. Lovins, “Applied Hope,” PDF file (Needham, Massachusetts: Olin College of Engineering, May 19, 2019), www.olin.edu.