سد فجوة الحوكمة في المشروعات المشتركة

تعمل الشركات بنمط متزايد للدخول في شراكات لتحقيق أهدافها الاستراتيجية – لكن إهمال الحوكمة يعرِّض المشروعات المشتركة ومساهميها للخطر.

تدخل الشركات في مشروعات مشتركة Joint ventures بمعدل لم يسبق له مثيل. وتستخدم الشركات في مجموعة واسعة من الصناعات المشروعاتِ المشتركة وغير ذلك من الشراكات كوسيلة لجعل أعمالها أكثر استدامة، ولاكتساب القدرة ورأس المال وتوسيع النطاق. دخلت بيبسيكو Pepsico أخيراً في مشروع مشترك مع بيوند ميت Beyond Meat لتطوير وتسويق وجبات البروتين الخفيفة ومشروباته من المصادر المستدامة. ودخلت جنرال موتورز General Motors في أكثر من 10 مشروعات مشتركة في السنتين الماضيتين فقط، بما في ذلك مشروع مشترك مع بلاغ باور Plug Power لتطوير خلايا وقود الهيدروجين للمركبات التجارية الخفيفة Light commercial vehicles. وعلى الصعيد العالمي زاد عدد المشروعات المشتركة الجديدة أكثر من الضعف في السنتين الماضيتين، ما فاق أنشطة الاندماج والاستحواذ خلال الفترة نفسها.1L. Fernandes, S. Sivakumar, T. Branding Pyle, et al., “Ankura Joint Venture Index: First Quarter 2022” (Washington, D.C.: Ankura Consulting, May 2022).

وفي حين تُقدم المشروعات المشتركة مساهمات كبيرة في عوائد Revenues الشركات، ومن الممكن أن تمكن استراتيجيات نمو جديدة، تزيد أيضاً من تعرُّض المساهمين للمخاطر بطرق تصعب إدارتها في الأغلب؛ يصدق هذا بنمط خاص على المشروعات التي لا تمتلكها أغلبية أو تسيطر عليها. وعلى مر السنين كانت المشروعات المشتركة في قلب عديد من فضائح الشركات وأخطائها وكوارثها، بما في ذلك مخططات الرشوة، وانتهاكات مكافحة الاحتكار، والحوادث البيئية، وانتهاكات الصحة والسلامة العامة والعاملين، وانتهاكات حقوق الإنسان.2The Macondo (Deepwater Horizon) oil spill in the Gulf of Mexico occurred in a BP-operated joint venture in which Mitsui and Anadarko were non-operating partners. In China, an infant formula JV, in which New Zealand-based dairy giant Fonterra was a minority partner, manufactured contaminated milk that caused several deaths and thousands of illnesses. Kirin is currently trying to extract itself from two brewing joint ventures in Myanmar in which its partner is affiliated with the country’s military junta. ومع سعي الشركات العالمية الكبيرة إلى الحصول على قدرات جديدة من خلال المشروعات المشتركة، يختار عديد منها شركاء غير تقليديين – مثل الشركات التي تزعزع الصناعة Industry disrupters، والشركات الناشئة المدعومة برأس المال الاستثماري Venture- backed startups، وصناديق الثروة السيادية Sovereign wealth funds، والشركات المملوكة للدولة في البلدان الأقل تقدماً – وهذا من شأنه أن يجعل إدارة المجازفة عن طريق الحوكمة الرشيدة أكثر تعقيداً وأهمية.

لكن على الرغم من أهمية المشروعات المشتركة ومخاطرها، ليست حوكمة معظمها رشيدة – ويدرك المديرون التنفيذيون CEOs الذين يعملون في مجالس إداراتها ذلك. وعندما سألنا أعضاء مجالس إدارة المشروعات المشتركة والمديرين التنفيذيين من أكثر من 250 مشروعاً مشتركاً عن حوكمة المشروعات المشتركة التي يشرفون عليها ويديرونها، رأى أقل من 10% منهم أنها عالية الأداء، في حين رأى نصفهم تقريبا أنها ضعيفة. وبنحو أكثر دلالة، عندما فحصنا السياسات والممارسات الأساسية للحوكمة في مشروعات مشتركة كبيرة – بما في ذلك مدة ولاية الأعضاء والتزامهم بالوقت واستقلالهم وتدريبهم، فضلاً عن إعداد مجالس الإدارة وإدارة تضارب المصالح والمعلومات التنافسية الحساسة – رأينا ثغرات كبيرة. ويظهر تحقيقنا المتعمق في أكثر من 100 مشروع مشترك في مختلف أنحاء العالم أن المشروع المشترك العادي يطبِّق بالكاد 50% من الممارسات الأساسية للحوكمة الرشيدة.

تشكل الحوكمة الرشيدة أهمية بالغة في المشروعات المشتركة. ونرى ارتباطاً إحصائياً واضحاً بين الحوكمة الرشيدة والأداء المالي والاستراتيجي في المدى المتوسط للمشروعات المشتركة. مثلاً من المرجح أن تتجاوز المشروعات المشتركة التي تحل في الربع الأعلى على صعيد نتائج الحوكمة أربعة أضعاف التوقعات المالية والاستراتيجية للمالكين، وذلك مقارنة بالمشروعات المشتركة التي تحل في الربع الأدنى على صعيد نتائج الحوكمة. فالحوكمة الجيدة تسمح للمشروعات المشتركة بسرعة رصد المخاطر والاستجابة لها؛ والوصول إلى أوجه التعاون مع الشركات المالكة لها؛ والنمو وإعادة الهيكلة والتطور بطريقة تعكس احتياجات المالكين والمتطلبات المتغيرة للسوق. ومن المرجح أن تقع المشروعات المشتركة التي تتسم بضعف الحوكمة في ركود، وأن تعاني تقلبات تتراوح بين التجاوز المبالغ فيه والهفوات المزعجة في مجال الإشراف. ولن تزداد عواقب الحوكمة الرشيدة إلا سوءاً مع تعرض الشركات لمزيد من الضغوط من جانب المستثمرين والهيئات التنظيمية وجماعات المناصرة Advocacy groups لرفع مستوى الأداء البيئي والاجتماعي والحوكمة، بما في ذلك في مشروعاتها المشتركة.

تحديات الحوكمة في المشروعات المشتركة

تُعَد الحوكمة في المشروعات المشتركة أكثر تحدياً بأشواط من الحوكمة في الشركات المدرجة Public companies. لفهم الاختلافات من المفيد أن نقارن بين حوكمة مشروع مشترك وحوكمة شركة مدرجة في بعض الأبعاد.

بادئ ذي بدءٍ انظروا في عدد المساهمين وأهدافهم. في الشركات المدرجة، يبلغ عدد المساهمين الآلاف، ولا يتحدون إلا من أجل تعزيز أرباح الأسهم وأسعارها إلى الحد الأقصى، بل ربما تقديم مساهمة إيجابية في المجتمع. وفي المشروعات المشتركة لا يوجد عادة سوى اثنتين إلى أربع جهات مساهمة، تكون شركات وكثيراً ما تتنافس. وفي المشروعات المشتركة يكاد يكون لدى الجهات المساهمة استراتيجيات وأهداف خاصة بها تذهب إلى ما هو أبعد من تعزيز أرباح الجهة وتقييمها إلى الحد الأقصى، وتشعر بأن من حقها أن ترى هذه الأهداف المحددة منعكسة مباشرة في اتجاه الأعمال. مثلاً تدخل الشركات في مشروعات مشتركة لبناء القدرات والتعلم، أو كوسيلة لكسب موطئ قدم في إحدى الأسواق. وكثيراً ما تتغير الاستراتيجيات الفردية لهذه الجهات المشاركة، فضلاً عن رغباتها في الاستثمار والمخاطر، بمرور الوقت، وتكون عرضة لسوء المواءمة. وعلى هذا لا تقتصر حوكمة المشروع المشترك على الإشراف على الأعمال فحسب، بل تسد أيضاً الفجوة بين الجهات المساهمة المعرضة للتباعد والاختلاف.

أو فكروا في العلاقة التجارية بين المساهمين والشركة. في الشركات المدرجة، لا يكاد المساهمون يقيمون علاقات تجارية مادية مع المؤسسة. صحيح أن مساهماً في أبل Apple أو تويوتا Toyota قد يشتري منتجات الشركة، لكنه ليس أبداً عميلاً مادياً، أو مورداً، أو مزوِّد خدمات لها. وهذه ليست الحال في عديد من المشروعات المشتركة. في المشروعات المشتركة من الشائع تماماً أن يكون المساهمون من الموردين الرئيسين أو العملاء أو مزودي الخدمات في المشروع المشترك؛ أو يحصلوا على رسوم ترخيص أو رسوم أخرى من المشروع المشترك؛ أو يحصلون على أشكال أخرى من أوجه التعاون مع المشروع المشترك. ولأن هذه التدفقات التجارية Commercial flows والواجهات التشغيلية Operational interfaces نادراً ما تكون متماثلة، ولا تتسم بالشفافية الكاملة دوماً بين المساهمين، فإنها تولد تحديات إضافية في مجال الحوكمة.

وتوضح إيرباص Airbus، الشركة العالمية لصناعة طائرات الركاب، المشكلات التي تنشأ عن هذه التحديات. فكل من الجهات الأربع المالكة لشركة الفضاء الأوروبية، التي نُظِّمت كمشروع مشترك خلال ربع القرن الأول من تأسيسها، صممت أنظمة مكونات رئيسة وصنعتها، وباعتها بموجب ترتيب معقد لتسعير التحويل Transfer pricing إلى المشروع المشترك. ثم أجرت إيرباص عمليات التجميع والتسويق والبيع النهائية. وتفيد تقارير بأن هذه الترتيبات التجارية المعقدة ذات التكاليف غير الشفافة عنت ألا أحد يعرف ما إذا كان المشروع المشترك مربحاً فعلاً. فقد اشتهر اجتماع التسعير السنوي الذي عقدته إيرباص باسم نادي الكذاب Liar’s Club، حيث حاول كل شريك تعزيز الأرباح من المكونات التي بيعت للمشروع المشترك إلى الحد الأقصى، في حين حاول الكشف عن خدع التسعير واحتيالات الشركاء الآخرين.

وهناك بُعد ثالث يتمثل في النظر إلى تكوين مجالس الإدارة. في الشركات المدرجة يُنتخَب الأعضاء بنحو جماعي من قِبل المساهمين، وهم إما غير مسؤولين تنفيذيين مستقلين وإما أعضاء آخرون في الإدارة. وفي الحالات كلها، يكونون في وضع هيكلي يسمح لهم بتمثيل مصالح المساهمين ككل. ليس الأمر كذلك تماماً في المشروعات المشتركة. في المشروعات المشتركة ترشح الأعضاءَ جهةٌ مساهمة منفردة – ويكونون مسؤولين تنفيذيين حاليين فيها في الحالات كلها تقريباً. وعلى هذا يتعين عليهم أن يوازنوا دوماً واجباتهم الائتمانية تجاه المشروع المشترك مع ولائهم لصاحب عملهم.

مرة تلو أخرى تفشل الحوكمة لأن الشركاء تنقصهم نظرة مشتركة إلى غرض المشروع المشترك ونموذجه التشغيلي.

وضع أساس الحوكمة الجيدة للمشروعات المشتركة

بعد العمل مع مئات المشروعات المشتركة، أدركنا أن عامل التمكين Enabler الأساسي للحوكمة لا علاقة له بمجالس الإدارة، واللجان، وغير ذلك من الهياكل والآليات الواضحة للحوكمة. بل ينبع من الوضوح بشأن الغرض من المشروع المشترك ونموذجه التشغيلي. ومن دونه لن يتمكن مالكو المشروع المشترك وأعضاء مجلس إدارته من الاضطلاع بالعمل الخاص بحوكمة الشركة، وسيُجَرُّون باستمرار إلى مناوشات وعدم ثقة بين الشركاء.

ويبدو من الواضح أن المساهمين يجب أن يتفقوا على أمور كهذه قبل إبرام الصفقة. ذلك أن مقاييس Parameters أساسية كهذه تؤثر في الاستراتيجية وخطة الأعمال، ونموذج التمويل، واختيار الإدارة، والتصميم المؤسسي، ودور مجلس الإدارة، ومهارات الأعضاء اللازمة، وما إلى ذلك. لكن في كثير من الأحيان يجلب المساهمون وجهات نظر مختلفة لا يُوفَّق بينها في أثناء المفاوضات.

انظروا في مشروع مشترك للمواد الأساسية مملوكٍ مناصفةً لجهتين في إحدى الدول كان يبني منشأة إنتاجية تبلغ قيمتها عدة بلايين من الدولارات. بعد ثلاث سنوات من إنشائها، بالتزامن مع انطلاق المنشأة الإنتاجية عبر الإنترنت، بات من الواضح أن إحدى الجهتين المساهمتين رأت أن المشروع المشترك يعمل كأعمال حقيقية بعلامتها التجارية، وفريق إدارتها المستقل، ووظيفتها في المبيعات والتسويق، مع نية بتعزيز الأرباح والنمو إلى الحد الأقصى. وعلى النقيض من ذلك، نظر الأعضاء في الجهة المساهمة الأخرى إلى المشروع المشترك باعتباره، ببساطةٍ، أصلَ إنتاجٍ كفيلاً ببيع إنتاجه من خلال الجهتين المساهمتين، وليس من خلال علامته التجارية، والاستمرار في الاستعانة بالخدمات المشتركة والتكنولوجيا من تلك الجهة المساهمة. وعلى الرغم من أن الأعضاء كانوا مهذبين، واجتماعات مجلس الإدارة كانت ودية، كانت حوكمة المشروع المشترك تحت السطح مختلة وظيفياً إلى حد كبير. وهكذا وجد الرئيس التنفيذي المعين للإشراف على مرحلة بدء التشغيل نفسَه عالقاً، وكان دائماً معرضاً للضغط من أعضاء مجلس إدارته؛ إذ حاول أن يدير المشروع المشترك. وأدى ذلك إلى تأخير قرارات التوظيف والتسويق ومنع نشوء ثقافة مؤسسية متماسكة.

ليس المشروع المشترك الموصوف أعلاه مثالاً فريداً. إذ مرةً تلو أخرى رأينا الحوكمة تفشل لأن الشركاء افتقروا إلى نظرة مشتركة إلى غرض المشروع المشترك ونموذجه التشغيلي. ولتجنب هذا الفخ يتعين على المساهمين تكريس اتفاق على السؤالين التاليين:

ما مدى استقلالية المشروع المشترك، وكيف يمكن أن يتغير هذا مع مرور الوقت؟ تطورت بعض المشروعات المشتركة البارزة، بما في ذلك داو كورنينغ Dow Corning وشيفرون فيليبس كيميكال Chevron Phillips Chemical، لتصبح شركات مستقلة جداً، في حين ذهبت شركات أخرى، مثل أوربيتز Orbitz وماستركارد MasterCard، إلى أبعد من ذلك وأصبحت مدرجة. لكن المشروعات المشتركة، في معظم الحالات، مترابطة إلى حد كبير مع مالكيها منذ البداية، وتحافظ على بعض الاعتماد عليهم طوال دورة حياتها. ويُعَد تحديد ما سيبدو عليه هذا الأمر، بما في ذلك الأدوار التي سيؤديها كل شريك في الشركة، أمراً أساسياً لبناء أعمال مشروع مشترك ناجح ونموذج للحوكمة يمكنه العمل بفاعلية.

ما النموذج الاقتصادي للمشروع المشترك؟ لا تُنظَّم المشروعات المشتركة كلها كجهات حقيقية للأرباح والخسائر. بدلا من ذلك قد يكون من الأنسب أن يكون المشروع المشترك مركزَ تكلفة Cost center أو أعمالاً ذات هامش مدار Managed margin business حيث يتلقى المالكون، مثلاً، تسعيراً متميزاً بوصفهم عملاء للمشروع المشترك. ومن الأهمية بمكان أيضاً أن نتفق على ما إذا كان المقصود من المشروع المشترك أن يكون أعمالاً تتضمن استراتيجيتها الخاصة وأجندة نموها، أو أصلاً يقتصر نطاقُه على تشغيل مصنع للتصنيع، مثلاً. لا توجد إجابات شاملة لهذين السؤالين. الأمر الأساسي هنا هو أن تكون للمساهمين وجهة نظر مشتركة ومحددة Shared and specific view بشأن إجابات هذين السؤالين فيما يخص مشروعهم المشترك.

ينبغي لمجلس إدارة المشروع المشترك أن يؤدي دوراً فاعلاً في تخصيص رأس المال، وإدارة المخاطر، وإدارة الأداء.

إن التواؤم حول الإجابات عن هذين السؤالين هو أساس إطار نموذج تشغيل المشروع المشترك – مجموعة من المبادئ المتفق عليها بنمط مشترك والتي تتضمن نهجاً مدروساً جيداً للحوكمة (مزيدٌ حول ذلك أدناه). كذلك ينبغي أن يوفر خريطة طريق مفصلة إلى حد ما حول الأدوار المحددة التي سيؤديها الشركاء في المشروع المشترك، بما في ذلك تحديد ما إذا كانت هناك أسواق أو أصول أو وظائف أو عمليات معينة يضطلع فيها أحد الشركاء بدور قيادي أو يقدم الدعم، وكيف سيتغير ذلك مع مرور الوقت.

الركائز الخمس لحوكمة المشروع المشترك

بمجرد أن يتواءم الشركاء حول غرض المشروع ونموذجه التشغيلي، تشكل خمسة أمور العامل الرئيس لتصحيح آليات حوكمة المشروع المشترك. ويعكس كل منها عناصر فريدة من هيكل الملكية المشتركة للمشروع المشترك، وهي تضاف إلى الممارسات العامة للحوكمة الرشيدة الموجودة في الشركات المدرجة أو الخاصة، والتي ينطبق كثير منها أيضاً على المشروعات المشتركة.

موقف مجلس الإدارة BOARD POSTURE. من الواضح أن أي مجلس إدارة يجب أن يشارك في المراجعة والإقرار بشأن استراتيجية الشركة، واستثماراتها الكبرى، وخططها وميزانياتها السنوية، وأدائها المالي والتشغيلي، وتعويضاتها الإدارية Management compensation، وتخطيطها للتعاقب الوظيفي، وغير ذلك من الأمور. لكن في المشروعات المشتركة من غير الواضح على الإطلاق كيفية مشاركة How involved مجلس الإدارة. الإجابة واضحة بالنسبة إلى مجلس إدارة شركة: تفويض الإدارة Delegate to management، وأداء دور نشط في مراجعة الخطط التي وضعتها الإدارة وتحديها واعتمادها. وبالنسبة إلى الشركات المدرجة تساعد الهيئات التنظيمية وغيرها من هيئات السوق في تحديد التوقعات المعيارية لدور مجلس الإدارة. لكن بالنسبة إلى المشروعات المشتركة لا توجد قواعد مقبولة عموماً كهذه. والواقع أن أقل من %10 من مجالس إدارة المشروعات المشتركة تعمل كمجلس إدارة مؤسسي، وتعطي الرئيس التنفيذي للمشروع المشترك المستويات العالية من السلطة المفوضة والاستقلال النموذجيين للمدير التنفيذي المؤسسي corporate CEO.

والواقع أن من الشائع أن يتخذ الأعضاء الفرديون وغيرهم من المسؤولين التنفيذيين لدى الجهات المساهمة وجهات نظر متباينة جداً بشأن الموقف الصحيح. مثلاً، في مشروع مشترك في صناعة الطاقة، تعوَّد المدير التنفيذي لإحدى الجهات المساهمة استدعاءَ المدير التنفيذي للمشروع المشترك كل أسبوع لمناقشة أسعار الكهرباء، والتحديثات حول أنشطة المتعاقدين وجداولهم، ومقاييس التشغيل الدقيقة. لم تكن النية سيئة؛ كان المدير التنفيذي للجهة المساهمة على دراية عميقة بالصناعة، وكان مهتماً بما يحدث مع المشروع المشترك، الذي كان يشكل أهمية استراتيجية لشركته. لم يكن المدير التنفيذي للشركة الأم المدير التنفيذي الوحيد لدى الجهات المساهمة الذي شارك في إدارة المشروع المشترك خارج مجلس الإدارة. بل عمد خبراء وظيفيون Functional experts، بمن في ذلك خبراءُ في الشؤون المالية والامتثال Compliance والتسويق، بصورة روتينية، إلى السعي إلى معلومات، وتقدموا بطلبات، وعرضوا المشورة على القادة الوظيفيين في المشروع المشترك. كان هذا المستوى من المشاركة مربكاً لفريق إدارة المشروع المشترك، الذي أنفق من 30% إلى 40% من وقته في معالجة طلبات الجهات المساهمة.

وهناك نهج أفضل يتلخص في أن يبدأ مجلس إدارة المشروع المشترك في مناقشة قائمة على المبادئ حول نوع مجلس الإدارة الذي يريد أن يكونه. وقد يكون من المفيد أن نفكر في نماذج مجالس إدارة محتملة على سلسلة متصلة Continuum من المشاركة – من ”مجالس إدارة على الغرار المؤسسي“ إلى ”مجلس مديرين“ يتسم بالتدخل الشديد، مع بعض النماذج بين النموذجين. بعد ذلك ستوضح المحادثات الصريحة مع الإدارة بشأن موقف مجلس إدارة المشروع المشترك ما ينبغي توقعه.

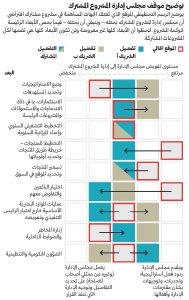

وبمجرد مواءمة مجلس الإدارة إدارياً مع الاتجاه الذي يريده، وكيف قد يتطور ذلك بمرور الوقت، قد يكون من المفيد التعمق أكثر. يمكن لمجلس الإدارة أن يحدد ما يتراوح بين 8 و12 عملية حوكمة أساسية – مثل وضع الاستراتيجيات وتخصيص رأس المال والإدارة المالية والعمليات والتسعير – وأن يوافق على المستوى المناسب من مشاركته والجهات المساهمة في كل منها. (انظر: توضيح موقف مجلس إدارة المشروع المشترك). وكقاعدة عامة نعتقد أن الشركات المساهمة، التي تعمل من خلال مجلس إدارة المشروع المشترك، يجب أن تؤدي دوراً فاعلاً في ثلاثة مجالات حوكمة: تخصيص رأس المال، وإدارة المخاطر، وإدارة الأداء. والمشاركة في هذه المجالات كلها أمر أساسي لضمان الضغط الكافي على الأداء وحماية مصالح الجهات المساهمة. ومن ناحية أخرى يتعين على الشركات الأم أن تعمل على الحد من تدخلاتها في العمليات الأكثر تشغيلية، مثل التوظيف، والتسعير، والمشتريات، وتطوير المنتجات. فالابتعاد عن هذه الأبعاد يمنح فريق إدارة المشروع المشترك حرية التصرف كرواد الأعمال Entrepreneurial managers.

قد يتغير موقف مجلس إدارة المشروع المشترك مع مرور الوقت. مثلاً، مع بدء تشغيل المشروع المشترك، قد يكون فريق الإدارة ضعيفاً، وقد يكون من الضروري أن يؤدي مجلس الإدارة دوراً أكثر عملية. ومع نضج فريق إدارة المشروع المشترك واستقرار الأعمال، تختار مجالس إدارة الجهات المساهمة في المشروع المشترك في الأغلب خفض مستوى مشاركتها. والأمر الحاسم هنا هو أن مجلس الإدارة يناقش الكيفية التي سيتفاعل بها الأعضاء وأعضاء اللجان وأجزاء أخرى من المؤسسات المساهمة بنمط جماعي ومنفرد مع الإدارة ويوافق عليها. وينبغي لهم كذلك أن يترجموا هذا إلى عمليات لرفع التقارير والتدقيق، وتفويض السلطة، ونطاق اللجان وتكوينها، من ضمن بنود أخرى.

تشكيل مجلس الإدارة BOARD COMPOSITION. تكون مجالس الإدارة جيدة فقط إذا كان أعضاؤها جيدين. في المشروعات المشتركة، يقدم تكوين مجلس الإدارة عدداً من الميزات الفريدة. بادئ ذي بدء، من المفيد في الأغلب أن تعين كل جهة مساهمة مديراً رئيساً Lead director – أي المدير الأول بين عدد من المديرين المتكافئين من ممثلي مجلس إدارتها. وسيقضي المدير الرئيس وقتاً أطول نسبياً في المشروع المشترك مقارنة بالمديرين الزملاء، وسيعمل مع المدير التنفيذي للمشروع المشترك وغيره من المديرين الأعضاء في الفترات الممتدة ما بين اجتماعات مجلس الإدارة. ويعمل المديرون الأعضاء بمنزلة لوح لترديد الصوت (مسبار لاختبار الأفكار) Sounding board لدعم المدير التنفيذي، ويساعدون على تحديد المسائل ومعالجتها، وضمان قدرة شركتهم على توفير الدعم المطلوب للمشروع المشترك. وعندما لا يضطلع أي أعضاء بدور كهذا، تميل مجالس إدارة المشروعات المشتركة إلى الافتقار إلى الشعور بالمسؤولية الشخصية عن النتائج، حيث يكون المديرون الأعضاء مشغولين بأمور أخرى، ويكون انتباههم موجهاً إلى أماكن أخرى. لذا يتطلب عدد من الشركات الرائدة – بما في ذلك داو Dow وشركة التعدين الأسترالية العملاقة بي إتش بي BHP – أن يكون لها عضو رئيس في كل مجلس من مجالس إدارة المشروعات المشتركة. وقد وجدت الشركات أن امتلاك هؤلاء الأعضاء حقَ مساءلة كاملاً – داخل شركاتهم المشتركة – لتمحيص استراتيجية المشروع المشترك وأدائه ومخاطره، يدفعهم إلى تحمل المسؤولية عن المشكلات والأداء.

تشكيل مجلس الإدارة BOARD COMPOSITION. تكون مجالس الإدارة جيدة فقط إذا كان أعضاؤها جيدين. في المشروعات المشتركة، يقدم تكوين مجلس الإدارة عدداً من الميزات الفريدة. بادئ ذي بدء، من المفيد في الأغلب أن تعين كل جهة مساهمة مديراً رئيساً Lead director – أي المدير الأول بين عدد من المديرين المتكافئين من ممثلي مجلس إدارتها. وسيقضي المدير الرئيس وقتاً أطول نسبياً في المشروع المشترك مقارنة بالمديرين الزملاء، وسيعمل مع المدير التنفيذي للمشروع المشترك وغيره من المديرين الأعضاء في الفترات الممتدة ما بين اجتماعات مجلس الإدارة. ويعمل المديرون الأعضاء بمنزلة لوح لترديد الصوت (مسبار لاختبار الأفكار) Sounding board لدعم المدير التنفيذي، ويساعدون على تحديد المسائل ومعالجتها، وضمان قدرة شركتهم على توفير الدعم المطلوب للمشروع المشترك. وعندما لا يضطلع أي أعضاء بدور كهذا، تميل مجالس إدارة المشروعات المشتركة إلى الافتقار إلى الشعور بالمسؤولية الشخصية عن النتائج، حيث يكون المديرون الأعضاء مشغولين بأمور أخرى، ويكون انتباههم موجهاً إلى أماكن أخرى. لذا يتطلب عدد من الشركات الرائدة – بما في ذلك داو Dow وشركة التعدين الأسترالية العملاقة بي إتش بي BHP – أن يكون لها عضو رئيس في كل مجلس من مجالس إدارة المشروعات المشتركة. وقد وجدت الشركات أن امتلاك هؤلاء الأعضاء حقَ مساءلة كاملاً – داخل شركاتهم المشتركة – لتمحيص استراتيجية المشروع المشترك وأدائه ومخاطره، يدفعهم إلى تحمل المسؤولية عن المشكلات والأداء.

ومن بين أفضل الممارسات Best practice الأخرى في المشروعات المشتركة الحدُّ من عدد غير الأعضاء في اجتماعات مجلس الإدارة. ويميل عدد المديرين الرسميين Formal directors في مجالس إدارة المشروعات المشتركة إلى أن يكون صغيراً إلى حد ما، حيث يضم كل من مجالس إدارة المشروعات المشتركة ما متوسطه ستة مديرين رسميين. لكن مجالس إدارة المشروعات المشتركة في كثير من الأحيان تضم عدداً أكبر مما ينبغي من الناس في القاعة، بمن في ذلك الخبراء المهنيون من الجهات المساهمة، وأعضاء اللجان غير الأعضاء في مجلس الإدارة، وفريق الإدارة الكامل، مما قد يزيد عدد الأفراد في قاعة اجتماعات مجلس الإدارة إلى 15 أو 20 شخصاً، أو أكثر. وعندما تمتلئ المقاعد الخلفية في اجتماعات مجالس الإدارة، تصبح مناقشات مجالس الإدارة أقلَّ انفتاحاً واستقصاء، وأكثر ميلاً إلى المزايدات، وأقل ميلاً إلى التسوية. ولعل الأمر الأكثر أهمية هو أن حضوراً موسعاً كهذا يميل إلى تقويض قدرة مجلس الإدارة على بناء شعور جماعي بذاته.

ومن العناصر الرئيسة أيضاً تعزيز الحاجة إلى الالتزام بالاستمرارية والوقت فيما بين الأعضاء. يقضي عضو نموذجي في مجلس إدارة مشروع مشترك 10 إلى 15 يوماً فقط في السنة بصفته عضواً، ويعمل في مجلس الإدارة مدة 30 شهراً فقط. وهذا أقل بكثير مما هو مطلوب – وأقل من 30 إلى 35 يوماً في السنة، ومن 8 إلى 10 سنوات من حيث مدة ولاية أعضاء الشركات المدرجة. عند اختيار أعضاء لمشروع مشترك، يتعين على الشركات المساهمة أن تتأكد من أن هؤلاء المرشحين لديهم الوقت الكافي بالفعل لأداء أدوارهم. وينبغي لها أيضاً التفكير في طرق لتقليل معدل الدوران Turnover – مثلاً، من خلال عدم ربط الدور في مجلس الإدارة بمنصب محدد في الشركة الأم، أو من خلال اختيار مسؤولين تنفيذيين أعلى رتبة يكونون أقل ميلاً لتبديل الوظائف كل بضع سنوات.

وتتاح أيضاً لمجالس إدارة المشروعات المشتركة فرصة مهمة لزيادة التنوع بين الجنسين. تظهر بياناتنا أن %10 فقط من أعضاء مجالس الإدارة هم من النساء – مع انخفاض النسبة في صناعات النفط والغاز والتعدين والمواد الكيميائية إلى أقل من %5. ومن شأن الفشل في تعيين مزيد من النساء في مجالس إدارات المشروعات المشتركة أن يلحق الضرر بأداء هذه المشروعات، ويزيد من المخاطر، ويساهم في اتساع نطاق التفاوت بين الجنسين Gender inequity في الشركات، لأن أدوار مجالس إدارات المشروعات المشتركة من الممكن أن تشكل مؤهلات قوية للترقيات إلى المناصب القيادية العليا.

تميل مجالس إدارة المشروعات المشتركة إلى إنفاق وقت كبير على الشؤون المالية والعمليات، وعدم إنفاق ما يكفي من الوقت على الاستراتيجية والمواهب.

تخصيص وقت مجلس الإدارة وأعماله BOARD TIME ALLOCATION AND WORKINGS. تميل مجالس إدارة المشروعات المشتركة إلى الاضطلاع بقدر كبير من العمل – وإنفاق قدر كبير من الوقت – في إدارة الأداء المالي والتشغيلي الحالي للمشروع المشترك. وهذا ليس بالأمر المستغرب، لأن أغلب الأعضاء في المشروعات المشتركة هم مديرون تنفيذيون ماليون أو تشغيليون داخل شركاتهم الأم. وعلى النقيض من ذلك، تميل مجالس إدارة المشروعات المشتركة إلى عدم إنفاق الوقت الكافي على مجالات أخرى – ولاسيما الاستراتيجية والمواهب، إذ ينفق مجلس إدارة مشروع مشترك عادي على الأمرين 15% و10% فقط من وقته على التوالي.

كذلك تميل مجالس إدارة المشروعات المشتركة إلى إنفاق كثير من الوقت في الاستماع إلى العروض الإدارية التقديمية، وما لا يكفي من الوقت لمناقشة مسائل حاسمة، والتماس مدخلات من الأعضاء، وبناء الإجماع Building consensus. ولأن الأعضاء في المشروعات المشتركة مسؤولون تنفيذيون مشغولون لدى الجهات المساهمة، يستخدم عديد منهم اجتماعات مجالس الإدارة للاطلاع على المسائل المطروحة. وهذا لا يشكل استخداماً جيداً للوقت الثمين الخاص بمجلس الإدارة. وكما قال أحد كبار المديرين الأعضاء في مجلس إدارة مشروع مشترك للمدير التنفيذي: “نحن مدينون لك، كأعضاء، بأن تقرأ وتستوعب القراءة التمهيدية، وأنت مدين لنا بعدم تقديمها إلينا”.

ينبغي أن تناقش مجالس إدارة المشروعات المشتركة كيف تريد إنفاق وقتها. من السهل تحديد مقدار الوقت الذي يُنفَق على مواضيع مختلفة ومتابعته أو تحديد الوقت الذي يُنفَق على العرض التقديمي في مقابل اتخاذ وضع المناقشة. دفع مجلس إدارة برايم ثيرابيوتيكس Prime Therapeutics – وهو مشروع مشترك أنشأته 19 بلو كروس 19 Blue Cross وبلو شيلد Blue Shield لباقات التأمين الصحي، وشركات تابعة لها، وباقات تابعة لهذه الباقات، وخامسة أكبر جهة لتقديم باقات التأمين الصيدلانية في الولايات المتحدة – هذا الأمرَ خطوة أبعد. وخلال فترة كان يحاول فيها مجلس الإدارة رفع مستوى حوكمته، حدّد كل بند من بنود جدول أعمال مجلس الإدارة استناداً إلى أغراضه – مثل تثقيف مجلس الإدارة، واختبار الأفكار والتماس المشورة، أو الحصول على الموافقة – واستخدمها كأداة بعد اجتماعات مجلس الإدارة للتفكير فيما إذا كان الهدف قد تحقق أم لا.

لجان مجلس الإدارة BOARD COMMITTEES. في مجالس إدارات الشركات، يكون الغرض من اللجان واستخدامها راسخاً إلى حد كبير. فاللجان تساعد بوجه عام في عمل مجلس الإدارة، لأنها تسمح لمجموعة فرعية من الأعضاء بمراجعة التفاصيل في مجالات مثل الشؤون المالية، والتدقيق، والتعويضات، وتقديم التوصيات إلى مجلس الإدارة الكامل.

وفي المشروعات المشتركة، قد تكون اللجان مفيدة جداً أيضاً؛ هي تسمح لمجلس الإدارة بالاستفادة بنحو أفضل من وقته والاستفادة من خبرة أعضاء اللجان. لكن في المشروعات المشتركة، قد تؤدي اللجان أيضاً إلى مشكلات حقيقية واختلال وظيفي. في المشروعات المشتركة تميل اللجان إلى الانتشار وتغطية عديد من الوظائف الفردية للأعمال، مثل المشتريات، والعمليات، والسلامة، والشؤون التنظيمية، والتسويق. وهي تميل أيضاً إلى أن تتألف من خبراء مهنيين من الجهات المساهمة لا يعملون في مجلس إدارة المشروع المشترك. وإذا تركت اللجان بلا إدارة، يمكن أن تقوض المساءلة الإدارية إلى حد خطير. وعلى النقيض من هذا، قد تطلق اللجنة شهية لا تشبع للمعلومات بين الوحدات الوظيفية التابعة للجهات المساهمة. ويعرب كثير من المديرين التنفيذيين لمشروعات مشتركة عن قلقهم إزاء حالة الخطر المزدوج التي وقعوا فيها، إذ يتعين على لجنة فحصُ كل قرار قبل نقله إلى مجلس الإدارة. وفي أسوأ الأحوال فإن اللجان التي تتمتع بسلطة اتخاذ القرار – والتي لا تضم أعضاء في مجالس الإدارة – قد تقوض أولوية العلاقة بين مجلس الإدارة والمدير التنفيذي، وتقوض كذلك مبدأ ضرورة خضوع المدير التنفيذي للمشروع المشترك لمجلس إدارة المشروع المشترك وليس سواه.

ليس بالضرورة أن يكون الأمر كذلك. في تجربتنا ستحد مجالس إدارة المشروعات المشتركة في أي وقت من عدد اللجان، وتُشرع تعيين عضو واحد في مجلس الإدارة على الأقل في كل لجنة، يُفضَّل أن يكون رئيساً لها، للمساعدة في الحفاظ على العلاقة بين مجلس الإدارة والمدير التنفيذي. ولتجنب الارتباك تحدِّد مجالس إدارة المشروعات المشتركة الفاعلة بنمط حاد نطاقَ كل لجنة وتكوينها وسلطاتها في ميثاق يؤيده مجلس الإدارة الكامل ويُشارَك مع أعضاء اللجان جميعاً.

الحوكمة الداخلية لأصحاب المصلحة INTERNAL SHAREHOLDER GOVERNANCE.

لا تقتصر الحوكمة في المشروعات المشتركة على مجلس الإدارة، واللجان، والإدارة فحسب. فالأكثر تطوراً من بين الشركات المؤلفة من جهات مساهمة تفكر عمداً في طريقة تنظيم نفسها داخلياً لتمكين الحوكمة الرشيدة. ويشمل عمل الحوكمة الداخلية للجهات المساهمة أنشطةً بالغة الأهمية مثل دعم أعضاء مجلس إدارة المشروع المشترك، وإدارة الموافقات والمراجعات الداخلية، وتنسيق الخدمات والدعم لمصلحة المشروع المشترك، وضمان حصول المشروع على الخبرة المطلوبة وغير ذلك من المساعدة من الشركة لتحقيق النجاح.

هناك طرق مختلفة لتهيئة فرق الحوكمة الداخلية هذه. بالنسبة إلى المشروعات المشتركة الأكبر حجماً، يكون من المنطقي في الأغلب تعيين مدير للمشروع المشترك – أي شخص مخصص للمشروع المشترك بنسبة 50% إلى 100% ويكون مسؤولاً أمام المدير الرئيس ويدير العلاقة اليومية المتكاملة مع المشروع. وقد يكون من المفيد أيضاً تعيين نقاط ارتباط وظيفية Functional focal points – أي أفراد معينين من الشؤون المالية والتخطيط والتسويق والعمليات والسلامة والشؤون القانونية والامتثال والاستدامة، يشكلون جزءاً من فريق حوكمة الجهات المساهمة ويعملون كمديرين رئيسين لهذه الوظيفة في تفاعلاتها مع المشروع المشترك.

ولا بد أن يعكس حجم فريق حوكمة الجهات المساهمة الأهميةَ النسبية والمخاطر المترتبة على المشروع المشترك، فضلاً عن تعقيد التفاعلات التشغيلية بين الشركة المساهمة والمشروع المشترك. وتميل صناعة النفط والغاز إلى وجود فرق قوية لحوكمة الجهات المساهمة. وفي ظل وجود المشروعات المشتركة الأكبر التي لا تديرها الجهة المساهمة، تميل فرق حوكمة كهذه إلى ضم خمسة إلى سبعة موظفين بدوام كامل. وتميل صناعات أخرى إلى الإقلال من الاستثمار في هذه الفرق. مثلاً تخصص شركات التعدين الكبرى فريقاً يتألف من 2.3 موظف بدوام كامل للإشراف على أكبر مشروعاتها المشتركة غير الخاضعة للسيطرة، وهو ما لا يترك مجالاً كبيراً للتأثير في الشركاء – وفرق إدارة المشروعات المشتركة لإدارة المسائل البيئية وحقوق الإنسان والمشاركة المجتمعية – بنحو أفضل. أما الشركات في قطاعات المواد الكيميائية، والصناعة، والفضاء الجوي، والدفاع، والسيارات، والطاقة فلديها حتى فرق أصغر لحوكمة الجهات المساهمة.

على مدى عقودٍ أفلتت حوكمة المشروعات المشتركة من التدقيق الدقيق من قِبل مجالس إدارات الشركات، وفرق القيادة، والهيئات التنظيمية، وأصحاب المصلحة الخارجيين. ولكي نكون منصفين، خضعت بعض المشروعات المشتركة لحوكمةٍ رشيدة – ربما لأنها كانت محظوظة بالقدر الكافي لامتلاك عدد قليل من الأعضاء المهرة والملتزمين الذين فهموا المبادئ العامة للحوكمة الرشيدة، وكيفية مزج ذلك بالجوانب الفريدة للمشروعات المشتركة. ولأغلب المشروعات المشتركة حوكمة متواضعة – وفي عديد من الحالات تعاني وجودَ مجالس إدارة وجهات مالكة مختلة وظيفياً وغير فاعلة.

وتتزايد الضغوط المطالبة بهذا التغيير مع بدء الهيئات التنظيمية والمستثمرين وجماعات المناصرة في طرح أسئلة أكثر صرامة حول المشروعات المشتركة التي تضطلع بها أي شركة. وسيكون لزاماً على الشركات أن تستجيب.

المراجع

↑1 L. Fernandes, S. Sivakumar, T. Branding Pyle, et al., “Ankura Joint Venture Index: First Quarter 2022” (Washington, D.C.: Ankura Consulting, May 2022).

↑2 The Macondo (Deepwater Horizon) oil spill in the Gulf of Mexico occurred in a BP-operated joint venture in which Mitsui and Anadarko were non-operating partners. In China, an infant formula JV, in which New Zealand-based dairy giant Fonterra was a minority partner, manufactured contaminated milk that caused several deaths and thousands of illnesses. Kirin is currently trying to extract itself from two brewing joint ventures in Myanmar in which its partner is affiliated with the country’s military junta.