كيفية التوفيق بين مساهميكم وأصحاب المصلحة الآخرين

حددوا أي أصحاب المصلحة هو الذي سيولّد قيمة بعيدة المدى للمساهمين، وتجنبوا الفخاخ المدمرة للقيمة المرتبطة بالآخرين.

بعد ما التزم العديد من قادة الأعمال لعقود من الزمن بتحقيق الحد الأقصى من العوائد القريبة المدى للمساهمين، أشارت رابطة المائدة المستديرة للأعمال Business Roundtable في أغسطس 2019 ببيان الغرض من الشركة Purpose of a Corporation1Business Roundtable, “Statement on the Purpose of a Corporation,” Aug. 19, 2019, https://opportunity.businessroundtable.org. إلى تحول كبير، معلنة أن الشركات يجب أن تخدم مصالح أصحاب المصلحة Stakeholder كلهم – وليس فقط المستثمرين، بل أيضاً العملاء والموظفين والشركاء والموردين والمجتمع ككل. ويمثل هذا التغيير تحدياً رئيسياً، وليس فقط بالنسبة إلى ما يقرب من 200 من كبار الرؤساء التنفيذيين للشركات الكبرى الذين وقعوا بيان المائدة المستديرة.

كيف يفترض أن يدير القادة المقايضات Trade-offs بين المصالح المتضاربة للأصحاب مصلحة؟ انظروا مثلاً في التوتر بين مصالح المساهمين في المدى القصير والحاجة إلى دعم استجابة مجتمعية قوية للجوائح أو غيرها من الأزمات التي قد تهدد نموذج أعمال Business model الشركة. ويدرك أولئك الذين اتبعوا استراتيجيات نمو بعيدة المدى تفيد مجموعة واسعة من المكونات أن عليهم أن يركزوا بقوة على القيمة البعيدة المدى لشركاتهم. وعلى وجه التحديد، فمن المهم تقييم أصحاب المصلحة الذين يُنشئون قيمة Create value المساهمين، والذين يستنفدونها، في المدى الطويل. وهذا يمكّن الشركات من تجنب الفخاخ التي تدمر القيمة والتوصل إلى اتفاقيات مربحة للجميع مع أصحاب المصلحة الذين ينشئون القيمة.

ولمساعدة المسؤولين التنفيذيين على أداء هذا العمل، نقدم إطاراً يُفصِّل فيه المساهمون في المدى الطويل عن أصحاب المصلحة الآخرين، وهذا يستند إلى تجربتنا في العمل مع مجالس الإدارة على مسائل أصحاب المصلحة التي تؤثر في قيمة الشركة. واختُبِر الإطار في حلقات عمل لمجالس إدارة شركات محددة وفي برنامج للمجالس العالية الأداء التي يديرها المعهد آي إم دي IMD. وفي كلا السياقين ساعد الإطار أعضاء مجلس الإدارة على إدراك خمسة فخاخ مشتركة ووضع استراتيجيات لدمج مصالح المساهمين مع مصالح أصحاب المصلحة الآخرين، وتحويل الدعم الناشئ لرأسمالية أصحاب المصلحة Stakeholder capitalism إلى حقيقة واقعة. وهو يستند إلى أبحاثنا وأبحاث الآخرين وأفكارنا وأفكار آخرين في شأن منافع تحقيق التوازن بين تلك المصالح،2H.J. Smith, “The Shareholders vs. Stakeholders Debate,” MIT Sloan Management Review 44, no. 4 (summer 2003): 85-90. وحول الكيفية التي ينبغي بها للإدارة العليا ومجالس الإدارة تجنب تقويض ثقافة الشركات من خلال انتزاع القيمة Value extraction من بعض أصحاب المصلحة لتحقيق مكاسب قريبة المدى.3P. Strebel and S. Cantale, “Is Your Company Addicted to Value Extraction?” MIT Sloan Management Review 55, no. 4 (summer 2014): 96.

وفي هذا الموضوع ننظر إلى الفخاخ الخمسة ونَصِفُ كيف يمكن للقادة تجنبها، مستشهدين بأمثلة على الشركات التي تعثرت في تحقيق ذلك وتلك التي حققت أفضل النتائج. وعلى وجه الخصوص، نسلط الضوء على تجربة رويال دي إس إم Royal DSM، وهي شركة هولندية رائدة في مجال الاستدامة الحيوية تبلغ قيمتها السوقية نحو 22.2 بليون دولار؛ مما يظهر كيف يمكن للنهج الذي نقترحه أن يتبلور في صور متعددة. وعلى الرغم من أننا لم نعمل مع الشركة DSM مباشرة، إلا أن زميلينا جان بيار جانيت Jean-Pierre Jeannet وبنوا ليلوكس Benoit Leleux عملا مع المسؤولين التنفيذيين بالشركة DSM في برامج الاستراتيجية والقيادة وعلى دراسات حالة تخص الشركة DSM في تسعينات القرن العشرين والعقد الأول من القرن الحادي والعشرين.4J-P. Jeannet and H. Schreuder, “From Coal to Biotech: The Transformation of DSM With Business School Support” (Berlin Heidelberg: Springer Verlag 2015);

and B. Leleux and J. van der Kaaij, “Darwinians at the Gate: Sustainability, Innovation, and Growth at DSM,” IMD case study IMD-3-2355 (Lausanne, Switzerland: IMD, 2013). ونستند إلى ملاحظاتهما لتوضيح منافع تصنيف أصحاب المصلحة والتركيز على المصالح المشتركة البعيدة المدى.

خمسة فخاخ قريبة المدى

انظروا في الأسئلة التالية:

● مِنْ هُمْ أهم أصحاب المصلحة المولدين للقيمة في الشركة؟

● من هم أصحاب المصلحة الذين يحصلون على أفضل الصفقات من الشركة؟

● أي منهم يحصل على أسوأ الصفقات؟

● أي منهم هو الأكثر خطورة؟

● من هم الوسطاء الأكثر تهديداً بين أصحاب المصلحة والشركة؟

إذا كنتم غير قادرين على الإجابة عن أي من هذه الأسئلة، فإن شركتكم تخاطر بالوقوع في أحد الفخاخ التالية.

1. سوء تقدير القيمة المحتملة للأصحاب مصلحة Misjudging stakeholders’ potential value. أصحاب المصلحة الأكثر احتمالاً لتوليد قيمة بعيدة المدى للمساهمين هي تلك المُهيَّأة ليكون لها أكبر أثر في التدفقات النقدية البعيدة المدى بالمستقبل. وفي حين أن من المرجح أن يولد بعض أصحاب المصلحة تدفقات نقدية قريبة المدى، فإن بعضها الآخر سيحقق قيمة أبعد أمداً بفضل المهارات والخبرات التي يقدمها، مثلاً، أو من خلال قدرتها على الوصول إلى الموارد البيئية بطريقة مستدامة.

وينبغي أن يكون أصحابُ المصلحةِ مولِّدين للتدفق النقدي Cash-flow generators المحتمل في الواجهة الأمامية للتوزيع النقدي Cash distribution، لكنهم ليس بالضرورة من المساهمين.5P. Strebel, “Big Business Models Are Back-to-Front: Create Long-Term Value by Putting Shareholders at the Back-End of Cash Flow Distribution,” The European

Business Review, January-February 2019, 69-70. ومع ذلك، فإن العديد من الشركات، ولاسيما الكبيرة منها، تعامل المساهمين على أنهم أصحاب المصلحة الأكثر أهمية. فعلى مدى السنوات الخمس الماضية أنفقت الشركات المدرجة على مؤشر ستاندرد أند بورز 500 S&P 500 ما يقرب من %100 من أرباحها التشغيلية على أرباح الأسهم وإعادة شراء الأسهم.6E. Yardeni, J. Abbott, and M. Quintana, “Corporate Finance Briefing: S&P 500 Buybacks and Dividends,” Yardeni Research, March 27, 2020, www.yardeni.com.

وقد يكون هذا منطقياً في المدى القصير؛ لأن المساهمين يمكنهم خفض سعر السهم والمكافآت المالية للمسؤول التنفيذي ذي الصلة إذا لم تعجبهم سياسة التوزيع. ومع ذلك، وبصرف النظر عن الناشطين Activists، ليس للمساهمين في الشركات القائمة أثر ٌكبيرٌ في التدفقات النقدية المستقبلية التي تحدد القيمة البعيدة المدى.

غالباً لا تعرفُ مجالس الإدارة والفرق التنفيذية أصحابَ المصلحة الذين من المرجح أن يوجهوا التدفقات النقدية في المستقبل. وتحديد مولدي القيمة المحتملين هو تحليل معقد بسبب العوامل الكبرى Macrofactors، مثل الثورات التكنولوجية التي تنتج مُوَلـِّـدي قيم جدداً غير مألوفين. فالمسؤولون التنفيذيون يلقون بشركاتهم في الفخ، وأحياناً بشكل قاتل، من خلال عدم تحديد أصحاب المصلحة التي تنشئ القيمة أو تحديد أولوياتها بدقة أو تهميشا من شأن التغيير الثقافي المطلوب لتوليد قيمة مع أصحاب المصلحة هذه.

انظروا فيما يلي: تجسد التحولات السريعة في توزيع المحتويات البصرية Visual content distributio المثال على كيف يمكن لقادة الصناعة حاليا أن يسيئوا الحكم على أصحاب المصلحة المهمة في الغد. عندما دخلت نتفليكس Netflix عالم الفيديو، لم يدرك مجلس إدارة بلوكباستر Blockbuster ولا المستثمر الناشط كارل إيكان Carl Icahn أن المستهلكين عبر الإنترنت سيكونون مولدين جدداً رئيسيين للقيم؛ وحافظت بلوكباستر على تركيزها على الموزعين، ما أضر بها.7G. Sandoval, “Former Rival’s Advice to Netflix: ‘Don’t Let Icahn Get to You,’” CNet, Nov. 6, 2012, www.cnet.com. وفي الآونة الأخيرة، عندما دخلت أبل تي في بلاس Apple TV+ وأمازون برايم Amazon Prime وإتش بي أو HBO وديزني Disney سوق بث الفيديو، لم تعتبرها نتفليكس منافسة خطيرة ولم تتوقع أن مزودي المحتوى سيكونون مولدين جدداً للقيمة، لكنها تكيفت منذ ذلك الحين بسرعة كبيرة.8T. Poletti, “Netflix Finally Admits the Obvious: Competition From Apple and Disney Will Hurt,” MarketWatch, Oct. 19, 2019, www.marketwatch.com.

2. التقليل من ردة الفعل العنيفة من أصحاب المصلحة الضعفاء Underestimating backlash from weak stakeholders. من الخطر حاليا الاعتماد على نماذج الأعمال التي تستخرج قيمة Extract value من أصحاب المصلحة الضعفاء أو المطمئنين وتستخدمها لدعم الدفعات الفورية للمساهمين. وقد يتحول الافتقار إلى المرونة المالية Financial flexibility الناتج من ذلك إلى تهديد وجودي عندما تجف السيولة خلال الأزمات الاقتصادية أو المجتمعية. فكّر في الدور المتزايد لمواقع التواصل الاجتماعي في بناء سمعة الشركات أو تدميرها وفي المنظمات غير الحكومية التي تقف على أهبة الاستعداد لتسليط الضوء على محنة أصحاب المصلحة المستغلة. ولا تقلل من خطر ردة الفعل المحتملة من أصحاب المصلحة. فالضرر الذي يلحق بالسمعة، ناهيكم عن المعارك القانونية والغرامات، قد يؤدي إلى إسقاط الشركات. وعندما سرعت بوينغ Boeing تطوير طائرة 737 ماكس 737 Max، يبدو أنها قللت من شأن خطر تقويض السلامة، واستبعدت تكلفة ردة الفعل العنيفة المحتملة من أصحاب المصلحة الممثلة بجمهور مسافريها وعملاء شركات الطيران.9A. Gregg and C. Davenport, “Boeing Had a Best-Selling 737 and a Growing Global Market. Now After Two Crashes, Its Reputation Is at Risk,” The Washington Post, March 12, 2019.

وفي مجال التكنولوجيا، فمن المسلم به على نطاق واسع أن تحقيق الدخل من بيانات المستخدمين من قبل أمازون Amazon وفيسبوك Facebook وغوغل Google وتويتر Twitter وغيرها من الشركات حقق عوائد مالية كبيرة، معززة بالسعي بشراسة إلى تقليل الضرائب المدفوعة إلى الحد الأدنى. ومع ذلك، تتزايد ردة فعل الجمهور، وتتصاعد الدعوات إلى حماية الخصوصية والتعويض عن استخدام البيانات الشخصية. وفي أوروبا تغلق الحكومات الثغرات الضريبية الدولية استجابة لشكاوى من أن شركات الإنترنت الأمريكية العملاقة لا تدفع حصتها العادلة وأن المواطنين يُحمَّلون معظم العبء.10W. Horobin and A. White, “How ‘Digital Tax’ Plans In Europe Hit U.S. Tech,” The Washington Post, Dec. 3, 2019.

3. توفير الدعوم للمتطفلين على حساب المساهمين في المدى الطويل Subsidizing free riders at the expense of longterm shareholders. المتطفلون هم أصحاب المصلحة الذين يحصلون على منافع من الأعمال أكثر مما يقدمون لها، ومن ثم يقوضون القيمة البعيدة المدى للشركة. وفي بعض الأحيان تخصص مجالس الإدارة والمسؤولون التنفيذيون موارد للجزء من الأعمال الذي يستنزف الموارد. مثلاً، قد يكون المتطفل قسماً ضعيف الأداء مرتبطاً بجذور المؤسسين أو وحدة أعمال لا تُفصَل خسائرها وتُغطي عليها ربحية قسم كبير آخر. وإذا استمرت الشركة بتخصيص الموارد لمتطفل، تفقد فرصة تكريس تلك الموارد لتوليد قيمة بعيدة المدى.

ويشيع توفير الدعوم للأقسام المرهقة في التكتلات التجارية. مثلاً، بقسم المشروعات في كاريليون Carillion المنحلة، وهي تكتل بريطاني للبنية التحتية ما لبث أن أفلس، سُلط الضوء على الإيرادات في وقت مبكر لكن لم تسجل التجاوزات الكبيرة في التكاليف إلا بعد ذلك بكثير.11House of Commons, Business, Energy and Industrial Strategy and the Work and Pensions Committees,“Carillion: Second Joint Report,” HC769 (London: House of Commons, May 16, 2018).

4. التوصل إلى حلول وسط مع المفترسين Compromising with predators. يشارك المفترسون في التدمير المتعمد للقيمة لما فيه منفعتهم على حساب أصحاب المصلحة الآخرين وكثيراً ما يتظاهرون بأنهم يعززون توليد القيمة. ومن الأمثلة التقليدية على ذلك الرأسماليون الجشعون Vulture capitalists، والذين يزعمون أنهم في صف المستثمرين ثم يقطّعون أوصال الشركة، بغض النظر عن إمكاناتها البعيدة المدى.

عندما اشترت شركة الأسهم الخاصة Private equity firm بي سي بارتنرز BC Partners متاجر التجزئة البريطانية فونز فور يو Phones 4U عام 2011، مولت عملية الشراء بمبلغ 200 مليون جنيه إسترليني نقداً وسند اقتراض بقيمة 205 ملايين جنيه ثم دفعت لنفسها أرباحاً قدرها 223 مليون جنيه إسترليني. وانهارت فونز فور يو عام 2014، وأغلقت 362 متجراً وسرحت أكثر من ألف و500 موظف؛ مما أدى إلى ضياع قيمة السندات، وخرجت بي سي بارتنرز من التصفية بأرباح قدرها 18 مليون جنيه إسترليني.12J. Armitage, “Phones 4U Owner BC Partners Walks Away with £18 Million Profit,” Evening Standard, Sept. 18, 2014, www.standard.co.uk.

5. التقليل من شأن دور الوسطاء Underestimating the role of intermediaries. لدى الوسطاء الذين يقفون بين الشركة وأصحاب المصلحة أجنداتهم الخاصة، وغالباً لا تتطابق مع أهداف الشركة. وتتعرض الشركات للمخاطر إذا قللت من شأن الطريقة التي قد يزيد بها الوسطاء من قوة أصحاب مصلحة آخرين.

وقد تكون العلاقة مع الوسطاء محفوفة بالمخاطر. فالمصارف الاستثمارية، مثلاً، لا تكتفي بطرح الاكتتابات العامة إلى السوق، بل تقدم أيضاً المشورة إلى عملائها من الشركات المساهمة في هذه العملية. وقد تكون هذه النصيحة متحيزة بسبب الرسوم التي ستجنيها المصارف من الاكتتاب العام الأولي، كما قد يحدث أثناء الاكتتابات العامة الفاشلة.

ومع ذلك، يمكن للوسطاء أيضاً دفع الشركات إلى تحويل الضحايا إلى مولدين للقيمة. فبعدما بدأت منظمات غير حكومية مثل مؤسسة أطباء بلا حدود Médecins Sans Frontières وأوكسفام Oxfam بانتقاد شركات المستحضرات الصيدلانية، أسقطت 39 شركة دعواها لمنع حكومة جنوب إفريقيا من السماح للشركات المحلية بإنتاج عقاقير علاج للإيدز غير الموسومة بعلامة تجارية Generic.13R.L. Swarns, “Drug Makers Drop South Africa Suit Over AIDS Medicine,” The New York Times, April 20, 2001, www.nytimes.com. ومع الدعاية السلبية صار من الصعب على شركات العقاقير المضي قدماً في دعواها. ولكنها دفعت أيضاً الشركات إلى خدمة المصالح الأبعد أمداً لأصحاب المصلحة الآخرين، مثل المرضى والمجتمع ككل – وهذا على الأرجح خدم المصالح البعيدة المدى للشركات في مجالي المال والسمعة.

مواءمة أصحاب المصلحة مع قيمة المساهمين في المدى الطويل

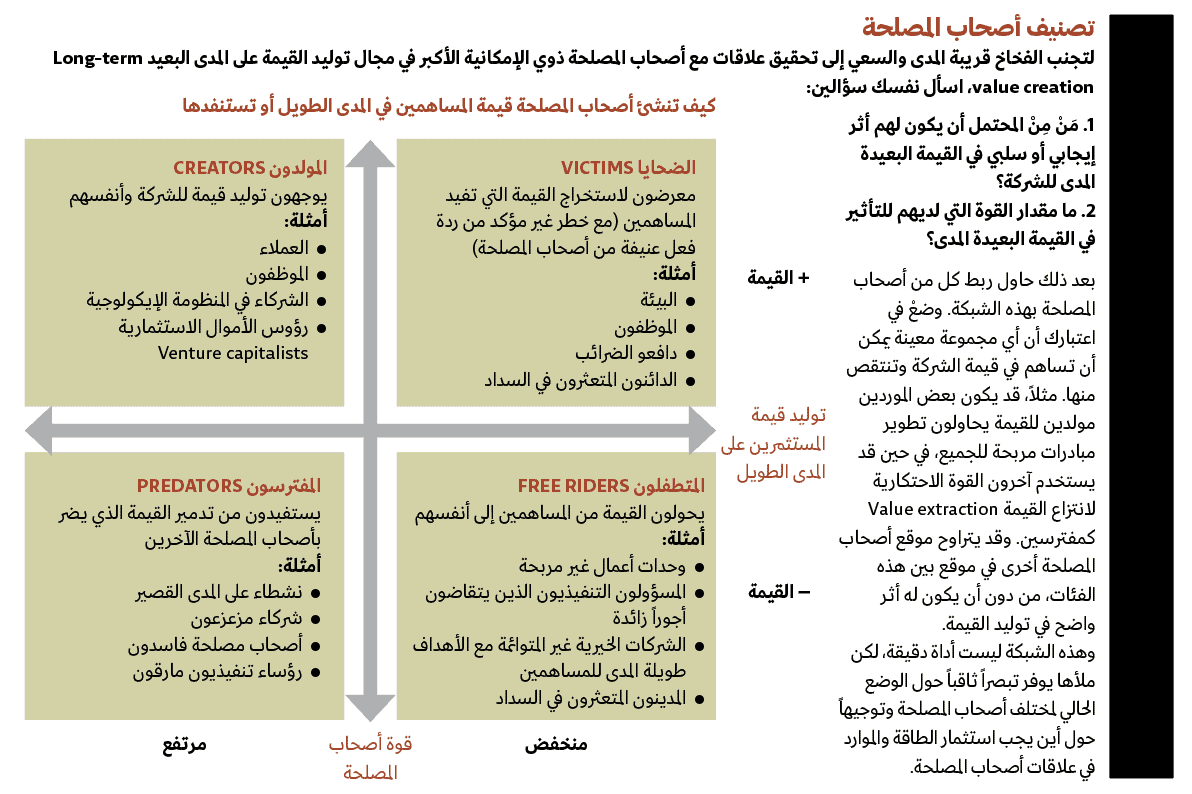

لزيادة القيمة البعيدة المدى للشركة إلى الحد الأقصى ينبغي اتباع نهج مُمايز Differentiated ومتكيف Adaptive لكل نوع من أصحاب المصلحة. ويجب على القادة تحديد أصحاب المصلحة الذين هم ضحايا Victims، أي المعرضون لعمليات انتزاع القيمة Value extraction التي يجب أن تعود بالمنفعة على المساهمين، مع وجود خطر غير مؤكد من ردة فعل عنيفة من أصحاب المصلحة؛ والذين هم متطفلون Free riders، الميالون إلى انتزاع قيمة أكثر مما يساهمون بها؛ وهؤلاء هم المفترسون Predators، المدمرون لقيمة الشركة لصالحهم وعلى حساب الجميع؛ والذين هم مولدو Creators القيمة، والذين يدفعون نحو تعزيز مبادرات مربحة للجميع Win-win: لأنفسهم وللشركة (انظر: تصنيف أصحاب المصلحة، للمزيد حول هذا التقييم).

وينبغي للشركات أن تسعى جاهدة إلى دفع أكبر عدد ممكن من أصحاب المصلحة نحو مواقف مربحة للجميع – لا تستهدف فقط أولئك الذين هم بالفعل مولدو قيم حاسمون، بل تستهدف أيضاً الضحايا والمتطفلين الذين لديهم القدرة على المساهمة وتحقيق قيمة أكبر. وينبغي لها على أقل تقدير أن تمنع أصحاب المصلحة هذه، والمفترسين، من تقويض قيمة الشركة.

وبناءً على هذا التصنيف المهم، يمكن للقادة بعد ذلك اعتماد الاستراتيجيات الخمس المبينة أدناه لتجنب فخاخ أصحاب المصلحة والتي سبق وصفها. ولتوضيح كيف يمكن تحقيق ذلك، سنسلط الضوء على الشركة DSM كمثال تفصيلي ونتطرق بإيجاز إلى تجارب الشركات الأخرى. فقد شهدت الشركة DSM تحولين رئيسيين على مرِّ السنين: من تعدين الفحم إلى المواد الكيميائية الأساسية ولاحقاً من المواد الكيميائية الأساسية إلى منتجات التكنولوجيا الحيوية Biotech products. وحاليا، هي شركةٌ رائدة في مجال التغذية والصحة والاستدامة. ومنذ أن كانت مدرجة في بورصة أمستردام عام 1989، تفوقت الشركة DSM على مؤشر إيه إي إكس AEX باستمرار وسجلت معدل نمو سنوي مركب (بما في ذلك أرباح الأسهم) بلغ 13%، مقارنة بـ 8% حققها خلال الفترة نفسها لمؤشر إيه إي أكس.14“DSM Celebrates 30 Years as a Listed Company,” DSM press release, Feb. 6, 2019, www.dsm.com.

وفيما يلي الاستراتيجيات الخمس:

امنع المفترسين من تدمير القيمة Block value destruction by predators. قد يظهر المفترسون بشكل دوري كشركاء مزعزعين Disruptive partners، وناشطين على المدى القصير Short-term activists، وأصحاب مصلحة فاسدين Corrupt stakeholders، ومسؤولين تنفيذيين مارقينRogue executives. وهم يمثلون أكثر المخاطر إلحاحاً ويجب التصدي لهم أولاً. وبصرف النظر عن تعزيز أنظمة إدارة المخاطر في الشركة، يجب أن يكون القادة في حالة تأهب لنشاط غير عادي. ويتطلب تحديد المفترسين، وتحييدهم قبل أن يتمكنوا من إضعاف الشركة، اتخاذ إجراءات تنفيذية مبكرة وحاسمة.

كانت الشركة DSM فاعلة، بشكل خاص، في توقع المفترسين المحتملين وتحييدهم. وقبل أن يتمكن المستثمرون الناشطون من الهجوم خلال تحولها من المواد الكيميائية إلى التكنولوجيا الحيوية، استثمرت الشركة DSM فائضاً نقدياً مؤقتا في مؤسسة مستقلة مع تفويض مفاده بأن لا يمكن استخدام هذه الأموال النقدية إلا لدعم الرؤية الاستراتيجية لشركة الشركة DSM.15Royal DSM N.V. Annual Report 2002, Feb. 11. وفي وقت لاحق، عندما دعت المؤسسة المستثمرة الناشطة ثيرد بوينت Third Point إلى تقسيم الشركة إلى قسمين لتقديم قيمة فورية للمساهمين،16Bloomberg, “Activist Hedge Fund Third Point Buys $3.5 Billion Stake in Nestle, Eyeing Opportunities in Europe,” Japan Times, June 26, 2017, www.japantimes.co.jp. رفض الرئيس التنفيذي آنذاك فيكي سيجبسما Feike Sijbesma الدعوة. وبدلاً من ذلك، نفذ استراتيجية جديدة لتوفير التكاليف، وسحب حصة الشركة DSM من التمويل المستثمَر في وحدة للبلاستيك والراتنج لم تعد جزءاً من الاستراتيجية الجديدة، واستثمر العوائد في تطوير أعمال التكنولوجيا الحيوية الجديدة. وأضعفت هذه التحركات تأثير أحد المفترسين، في حين كُرِّست موارد الشركة DSM لبناء قيمة بعيدة المدى.

واتخذت الشركة الفرنسية العملاقة بيرنود ريكارد Pernod Ricard، ثاني أكبر شركة للنبيذ والمشروبات الكحولية في العالم، نهجاً مماثلاً عندما أعلنت عن تخفيضات كبيرة في التكاليف بعد فترة وجيزة جداً من إشارة المؤسسة المستثمرة الناشطة إليوت مانجمنت Elliott Management إلى اهتمامها في الاستحواذ على حصة.17D. Vidalon, “Pernod Ricard Vows to Lift Margins After Activist Elliott’s Arrival,” Reuters, Feb. 7, 2019, www.reuters.com.

توقف عن دعم المتطفلين لتجنب تآكل قيمة أصحاب المصلحة على المدى الطويل Stop subsidizing free riders to avoid eroding long-term shareholder value. يمكن أن يستمر دعم المتطفلين نتيجة للجمود الاستراتيجي. ولكن الشركات تدفع ثمناً باهظاً في المدى الطويل عندما تنقل القيمة إلى أطراف لا تستطيع أو لا تريد أن تقدم بالمثل، مثل وحدات الأعمال غير المربحة، والمسؤولين التنفيذيين الذين يتقاضون أجوراً زائدة، والمحسنين غير المتوائمين مع أصحاب المصلحة على المدى الطويل، والمدينين المتعثرين في السداد. ويمكن لقطع هذه الروابط أن يحرر الموارد لصالح توليد قيمة على المدى الطويل بالعمل مع أصحاب المصلحة الآخرين.

ويمكن لأصحاب مصلحة ولّدوا قيمة ذات مرة أن يتحولوا إلى متطفلين عندما تتغير الظروف. فخلال فترة عملها كشركة مواد كيميائية، خسرت الشركة DSM المال عندما هَوَتْ أسواق المواد الكيميائية بالجملة. وتحول المسؤولون التنفيذيون والموظفون وأصحاب المصلحة الحكومية المرتبطون بهذا الجانب من العمل من كونهم مولدي قيم إلى متطفلين. ورداً على ذلك، أوصت إدارة الشركة DSM بأن تعوّم Float الدولة الهولندية أسهمها في الشركة بالسوق. بعد ذلك باعت الشركة DSM عملياتها الكيميائية وحولت موقع الإنتاج الرئيسي إلى مجمع صناعي يستضيف 113 شركة.18Jeannet and Schreuder, “From Coal to Biotech.” وولدت المبيعاتُ رأسَ المال اللازم لتوليد قيمة على المدى الطويل للشركة في حقل جديد: التكنولوجيا الحيوية.

في بعض الأحيان يكون متطفلٌ مولداً للقيمة عند نقله إلى سياق مختلف. فعام 2018، مثلاً، باعت الشركة إيه بي بي ABB الصناعية السويسرية المتعددة الجنسيات أعمالها في شبكات الطاقة ذات الهامش المنخفض إلى هيتاشي Hitachi في مقابل 11 بليون دولار. وحسنت هذه الخطوة القيمة السوقية للشركة ABB وساعدت هيتاشي على أن تكون رائدة عالمية في شبكات الطاقة.19D. Proctor, “Hitachi Acquires ABB Power Grids Business in $11 Billion Deal,” Power, Dec. 17, 2018, www.powermag.com.

ادخل في مواثيق مع مولدي القيم Develop compacts with the value creators. يجب على القادة حشد Mobilize مولدي القيمة من خلال مبادرات مربحة للجميع لتعزيز القيمة على المدى الطويل إلى أقصى حد. وقد يكون مولدو القيمة موظفين، ورواد أعمال داخليين، وعملاء، وشركاء، وأصحاب رؤوس أموال استثمارية، ووكالات حكومية – أي أطراف مستعدة للعمل من أجل المصالح المشتركة. وتتطلب الشراكات المثمرة مع أصحاب المصلحة هؤلاء اتفاقياتٍ Agreements تدعمها الثقة، ومبنية على توقعات العوائد الاقتصادية Economic returns، وثقافة عمل إيجابية، وتفاعلات آمنة نفسياً مع الإدارة.20P. Strebel, “The Change Pact: Building Commitment to Ongoing Change” (London: Financial Times/Prentice Hall, 1998).

وهذه المواثيق ليست مجرد نوع من إدارة العلاقات العامة. ويتطلب تطوير ثقافة تدعم هذه العلاقات إدارة تغيير ملتزمة وفاعلة، تنطوي على زيادة مكافآت أصحاب المصلحة حتى النقطة التي لا تُنشَأ عندها قيمة إضافية طويلة المدى للشركة. وإذا ارتبطت المبادرات بانخفاض الأرباح المبلغ عنها أو انخفاض أرباح الأسهم وإعادة شرائها في المدى القصير، يجب على الإدارة أن تشرح للمساهمين وأصحاب المصلحة الآخرين كيف تندرج هذه الجهود في استراتيجية طويلة المدى تهدف إلى تعزيز قيمة الأعمال إلى الحد الأقصى.

كانت أول اتفاقية أبرمتها الشركة DMS مع الدولة الهولندية؛ مما سمح للشركة باستغلال رواسب الفحم وحقول الغاز (في وقت لاحق) ما دام أنها وافقت على عدم استغلال العاملين أو المجتمعات المحلية في خضم ذلك. بعد ذلك، عندما صارت الشركة DSM شركة للتكنولوجيا الحيوية، كان مولدو القيمة الجدد هم المديرون الذين يقودون تحويل محفظة أعمالها نحو منتجات الرعاية الصحية. وأجرى قادة الشركة DSM حوارات مع أصحاب المصلحة هذه ووقعوا عقداً استراتيجياً للقيمة Strategic value contract يستند إلى مؤشرات أداء رئيسية Key performance indicators متفق عليها تعكس الكيفية التي سيشكل بها تطوير الأعمال الجديدة تعويضاتهم المادية.21Jeannet and Schreuder, “From Coal to Biotech.”

ولدى تشوباني Chobani، الشركة الأمريكية لتصنيع الزبادي، مواثيق مع موظفيها ومستهلكيها والمجتمعات التي تعمل فيها لتحفيز النمو الصديق للبيئة. وإضافة إلى توظيف اللاجئين وتقديم أسهم للموظفين،22S. Strom, “At Chobani, Now It’s Not Just the Yogurt That’s Rich,” The New York Times, April 26, 2016, www.nytimes.com. ركبت الشركةُ نظامَ تناضحٍ عكسيٍّ في مصنعها في أيداهو لاستعادة المياه المستخدمة أثناء التصنيع وإعادة تدويرها وخفض استهلاك الطاقة بنسبة 17% في مصانعها بين عامي 2014 و2019.23“2019 Sustainability Report,” Chobani, n.d.

قلل استخراج القيمة من الضحايا إلى الحد الأدنى Minimize value extraction from victims. قد يكون هناك ما يغري بزيادة المكاسب على المدى القصير على حساب الضحايا – سواء كانوا موظفين يمكن استبدالهم بسهولة، أم عملاء، أم شركاء، أم دائنين، أم موارد طبيعية، أم مجتمعاً. ولكن يتعين على القادة أن يتذكروا مخاطر السمعة والمخاطر القانونية والتشغيلية التي ينطوي عليها ذلك. ويمكن لانتزاع القيمة من الضحايا الذين لا قوة سوقية لهم تذكر،24Strebel and Cantale, “Is Your Company Addicted to Value Extraction?” مثل العاملين غير النقابيين، أن يقوض بسهولة قيمَ الشركة وميزتها التنافسية. وهناك اعتبار آخر: التهديد الذي تتعرض له القيمة السوقية للشركة، نظراً لتزايد استخدام مديري الأصول المؤشرات البيئية والاجتماعية والحوكمة كمقاييس لإدارة المخاطر.

والطريقة المثلى للتخفيف من هذه المخاطر هي تحويل الضحايا إلى مولدي قيم، كما فعلت نسبريسو Nespresso مع منتجي البُـنِّ من خلال توفير التدريب والمشورة الزراعية لتعزيز قيمة محاصيلهم والقهوة على حد سواء.25K. Ziegler, “Digitizing Coffee Agronomy Training & Monitoring,” TechnoServe, Dec. 15, 2017, www.technoserve.org.

وعندما أغلقت الشركة DSM مناجمها لاستخراج الفحم في الستينات والسبعينات من القرن العشرين، أعادت توظيف بعض عاملي المناجم البالغ عددهم 25 ألف عامل للعمل في قسم المواد الكيميائية بها، ووجدت لبعضهم الآخر عمالة في مصنع دي إيه أف DAF للسيارات والشاحنات، وأنشأت ورشتين للإنتاج ملابس لتوظيف عائلات عاملين المناجم. وفي الآونة الأخيرة حولت الشركة DSM البيئةَ من ضحية محتملة إلى محور لتوليد قيمة مستدامة. وتكافئ الشركة DSM بعض المسؤولين التنفيذيين البالغ عددهم 300 شخص بتعويضات قريبة وبعيدة المدى – نصفها بشكل مكافآت وخيارات أسهم مرتبطة بأهداف الاستدامة، مثل النسبة لنواتج خط أنابيب الابتكار Innovation pipeline أو الأعمال الحالية التي ينبغي أن تكون صديقة للبيئة.26E. Fry, “This Former Chemical Company Went ‘Green’ and Its Stock Took Off,” Fortune, Sept. 12, 2017, www.fortune.com.

كذلك تقدم الشركة DSM المساعدات الاجتماعية المرتبطة باستراتيجيتها للتكنولوجيا الحيوية. فمنذ عام 2007 تشارك مع برنامج الأغذية العالمي في توزيع الفيتامينات، ومزيج المغذيات، والغذاء المـُعزَّز Fortified food على من يعانون سوء التغذية. ووفق فوكو فينتجس Fokko Wientjes، مدير الاستدامة في الشركة DSM عندما بدأت المساعدات، فإن ”هذا يجعل من الشركة DSM صاحب عمل جذاب و يساعدنا على فهم الاحتياجات في مختلف البلدان“.27A. Beard and R. Hornik, “It’s Hard to Be Good,” Harvard Business Review 89, no. 11 (November 2011): 88-96.

جنِّد الوسطاء كمروجين Enlist intermediaries as promoters. ينطبق هذا المبدأ على المؤثرين الخارجيين مثل جماعات الضغط والمؤسسات غير الحكومية والجهات التنظيمية والمحللين والمـُعلِقين والمستشارين والمصرفيين ومراجعي الحسابات.

ففي السنوات الأخيرة، مثلاً، وضعت ”السياسة الخارجية للشركة“ التي تنتهجها مايكروسوفت Microsoft مبادئ توجيهية للتفاعل مع الحكومات والجهات التنظيمية في أنحاء العالم كلها. وتشمل هذه المقترحات اقتراح معاهدة دولية لحماية المواطنين من الهجمات السيبرانية التي ترعاها الدولة وحشد سبع عشرة دولة وثماني شركات تكنولوجيا للقضاء على المحتوى المتطرف العنيف على الإنترنت.28“The Redmond Doctrine: Lessons from Microsoft’s Corporate Foreign Policy,” The Economist, Sept. 12, 2019.

ومن المهم أيضاً استبعاد الوسطاء عندما يشجعون أصحاب المصلحة على اتخاذ وجهة نظر قريبة المدى. وعلى مَـرِّ السنين أدت الشركة DSM ذلك بطرق مختلفة. مثلاً، رفضت اقتراحاً من شركة استشارية مصمماً لتعزيز ثروة المساهمين على المدى القريب إلى الحد الأقصى نظرا لماذا في ذلك من قصور نظر شديد. كذلك قاوم قادتها نصيحة مصرفيين استثماريين بزيادة عوائد المساهمين من خلال تحمل مزيد من الديون؛ لأنهم كانوا يديرون الديون إدارة متحفظة لمواجهة التحولات الأساسية من التعدين إلى المواد الكيميائية ثم إلى التكنولوجيا الحيوية.

ولضمان عدم تقويض Undermine المساهمين العدوانيين ومستشاريهم لقيمة الشركة على المدى الطويل، كان على الشركة DSM أيضاً أن تكون مرنة. وأشار الراحل بيتر إلفيردينغ Peter Elverding، الرئيس التنفيذي ورئيس مجلس الإدارة بين عامي 1999 و2007، إلى أن القادة قاوموا عمليات إعادة شراء الأسهم قدر الإمكان، لكنه اعترف قائلاً: ”في بعض الأحيان أعدنا شراء عدد صغير إذا صارت الضغوطات مرتفعة جدا“.29Jeannet and Schreuder, “From Coal to Biotech.” وفي الآونة الأخيرة أعلنت الشركة DSM عن إعادة شراء أسهم بقيمة بليون يورو وكشفت عن برنامج نظامي لإعادة الشراء عام 2019 لتغطية خطط توزيع الأسهم Share distribution plans وأرباح الأسهم Stock dividends.30“DSM Commences €1 Billion Share Buy-Back and Announces Regular Repurchase to Cover Share Plans and Stock Dividend,” DSM press release, March 14, 2019, www.dsm.com.

السعي إلى توليد قيمة على المدى البعيد

تبين التجارب المذكورة أعلاه كيف أن توليد قيمة على المدى الطويل للمساهمين قد يتطلب تحولات استراتيجية كبيرة للتكيف مع الظروف المتغيرة في الصناعة. وللتفاوض حول هذه التيارات، يجب على المسؤولين التنفيذيين تحديد المولدين الحاليين والمستقبليين للقيمة وحشدهم، وصياغة مواثيق مدفوعة بالغرض، وبناء ثقافة داعمة. كذلك يجب عليهم أن يولوا اهتماماً لرفاه أصحاب المصلحة الضعفاء الذين ليست لديهم القدرة على توليد قيمة، مثل العاملين الذين قد يكونون بخلاف ذلك ضحايا للتحول، وأن يشركوهم، حيثما أمكن، في مبادرات مربحة للجميع.

وللعمل بهذا كله، وفي الوقت نفسه، منع أصحاب المصلحة الآخرين من تقويض قيمة الشركة يتطلب تقييماً دقيقاً لمن يولّد قيمة بعيدة المدى الآن ومن لديه القدرة على أداء ذلك. ويوفر هذا التقييم أساساً لوضع نُهُج متمايزة ومتكيفة لكل مجموعة من مجموعات أصحاب المصلحة حتى تتمكن الشركات من تجنب الفخاخ على المدى القصير والتي تتعثر بها العديد من المؤسسات. ويسمح التركيز على المصالح المشتركة البعيدة المدى للمسؤولين التنفيذيين بالوفاء بمسؤولية وأخلاقية بواجباتهم الائتمانية تجاه الأعمال من دون الخضوع للاعتقاد الشائع، لكن الخاطئ، بأن القادة لديهم التزام قانوني بتعزيز العوائد على المدى القصير للمساهمين إلى الحد الأقصى.

وفي النهاية، كانت الشركة DSM واضحة في شأن أهمية توليد قيمة على المدى الطويل للمساهمين وكذلك لأصحاب مصلحة الأخرى. قالت جيرالدين ماتشيت Geraldine Matchett، المسؤولة المالية التنفيذية والرئيسة التنفيذية المشاركة بالشركة DSM، في العام الماضي: ”عندما تقصدون إحداث أثر إيجابي اجتماعي، فإن ذلك ليس شيكاً على بياض. فأنتم لا تزالون تواجهون المعضلات التي يواججها أي مشروع تجاري“. وأضافت أن قادة الشركة يفهمون أن ”لكم شرف أن تكونوا مؤسسة توجهها الأغراض إذا وفقط إذا حققتم أهداف الأداء المالي“.31A. Lowenstein, “Ten Ways Leading Companies Turn Purpose Into Strategy,” EY Beacon Institute, Sept. 19, 2019, www.parthenon.ey.com.

المراجع

↑1 Business Roundtable, “Statement on the Purpose of a Corporation,” Aug. 19, 2019, https://opportunity.businessroundtable.org.

↑2 H.J. Smith, “The Shareholders vs. Stakeholders Debate,” MIT Sloan Management Review 44, no. 4 (summer 2003): 85-90.

↑3 P. Strebel and S. Cantale, “Is Your Company Addicted to Value Extraction?” MIT Sloan Management Review 55, no. 4 (summer 2014): 96.

↑4 J-P. Jeannet and H. Schreuder, “From Coal to Biotech: The Transformation of DSM With Business School Support” (Berlin Heidelberg: Springer Verlag 2015);

and B. Leleux and J. van der Kaaij, “Darwinians at the Gate: Sustainability, Innovation, and Growth at DSM,” IMD case study IMD-3-2355 (Lausanne, Switzerland: IMD, 2013).

↑5 P. Strebel, “Big Business Models Are Back-to-Front: Create Long-Term Value by Putting Shareholders at the Back-End of Cash Flow Distribution,” The European

Business Review, January-February 2019, 69-70.

↑6 E. Yardeni, J. Abbott, and M. Quintana, “Corporate Finance Briefing: S&P 500 Buybacks and Dividends,” Yardeni Research, March 27, 2020, www.yardeni.com.

↑7 G. Sandoval, “Former Rival’s Advice to Netflix: ‘Don’t Let Icahn Get to You,’” CNet, Nov. 6, 2012, www.cnet.com.

↑8 T. Poletti, “Netflix Finally Admits the Obvious: Competition From Apple and Disney Will Hurt,” MarketWatch, Oct. 19, 2019, www.marketwatch.com.

↑9 A. Gregg and C. Davenport, “Boeing Had a Best-Selling 737 and a Growing Global Market. Now After Two Crashes, Its Reputation Is at Risk,” The Washington Post, March 12, 2019.

↑10 W. Horobin and A. White, “How ‘Digital Tax’ Plans In Europe Hit U.S. Tech,” The Washington Post, Dec. 3, 2019.

↑11 House of Commons, Business, Energy and Industrial Strategy and the Work and Pensions Committees,“Carillion: Second Joint Report,” HC769 (London: House of Commons, May 16, 2018).

↑12 J. Armitage, “Phones 4U Owner BC Partners Walks Away with £18 Million Profit,” Evening Standard, Sept. 18, 2014, www.standard.co.uk.

↑13 R.L. Swarns, “Drug Makers Drop South Africa Suit Over AIDS Medicine,” The New York Times, April 20, 2001, www.nytimes.com.

↑14 “DSM Celebrates 30 Years as a Listed Company,” DSM press release, Feb. 6, 2019, www.dsm.com.

↑15 Royal DSM N.V. Annual Report 2002, Feb. 11.

↑16 Bloomberg, “Activist Hedge Fund Third Point Buys $3.5 Billion Stake in Nestle, Eyeing Opportunities in Europe,” Japan Times, June 26, 2017, www.japantimes.co.jp.

↑17 D. Vidalon, “Pernod Ricard Vows to Lift Margins After Activist Elliott’s Arrival,” Reuters, Feb. 7, 2019, www.reuters.com.

↑18, ↑21, ↑29 Jeannet and Schreuder, “From Coal to Biotech.”

↑19 D. Proctor, “Hitachi Acquires ABB Power Grids Business in $11 Billion Deal,” Power, Dec. 17, 2018, www.powermag.com.

↑20 P. Strebel, “The Change Pact: Building Commitment to Ongoing Change” (London: Financial Times/Prentice Hall, 1998).

↑22 S. Strom, “At Chobani, Now It’s Not Just the Yogurt That’s Rich,” The New York Times, April 26, 2016, www.nytimes.com.

↑23 “2019 Sustainability Report,” Chobani, n.d.

↑24 Strebel and Cantale, “Is Your Company Addicted to Value Extraction?”

↑25 K. Ziegler, “Digitizing Coffee Agronomy Training & Monitoring,” TechnoServe, Dec. 15, 2017, www.technoserve.org.

↑26 E. Fry, “This Former Chemical Company Went ‘Green’ and Its Stock Took Off,” Fortune, Sept. 12, 2017, www.fortune.com.

↑27 A. Beard and R. Hornik, “It’s Hard to Be Good,” Harvard Business Review 89, no. 11 (November 2011): 88-96.

↑28 “The Redmond Doctrine: Lessons from Microsoft’s Corporate Foreign Policy,” The Economist, Sept. 12, 2019.

↑30 “DSM Commences €1 Billion Share Buy-Back and Announces Regular Repurchase to Cover Share Plans and Stock Dividend,” DSM press release, March 14, 2019, www.dsm.com.

↑31 A. Lowenstein, “Ten Ways Leading Companies Turn Purpose Into Strategy,” EY Beacon Institute, Sept. 19, 2019, www.parthenon.ey.com.